💥 Offre jusqu'au 31 mars

🗓️ Calendrier 2026

Estimation gratuite 🧮

La fiche de paie est un document essentiel de la relation de travail. À la fois obligatoire, sensible et parfois complexe, elle formalise la rémunération du salarié tout en assurant la conformité de l’employeur avec le droit du travail et la législation sociale.

De nombreux employeurs se demandent comment faire une fiche de paie conforme. Entre les calculs de la fiche de paie, les cotisations sociales, les mentions obligatoires prévues par le Code du travail et celles strictement interdites, il est facile de s’y perdre. À cela s’ajoute une réglementation en constante évolution, au rythme des lois et décrets en droit social, qui augmente le risque d’erreurs.

La loi impose un certain nombre de mentions obligatoires sur le bulletin de paie. Ces mentions structurent les différentes étapes nécessaires à son élaboration.

La fiche de paie doit tout d’abord identifier clairement l’employeur. Les informations suivantes sont obligatoires :

la dénomination et l’adresse de l’entreprise ;

le numéro SIRET et le code APE ;

la convention collective applicable ;

l’organisme de recouvrement des cotisations sociales (URSSAF).

Le bulletin de salaire doit également contenir des informations précises concernant le salarié :

l’identité du salarié (nom et prénom) ;

son numéro de Sécurité sociale ;

son adresse ;

la période de travail concernée par la rémunération ;

la date de début du contrat de travail et la date d’ancienneté (qui peuvent différer en cas de suspension du contrat) ;

la qualification professionnelle : poste occupé, classification, catégorie professionnelle ;

les éléments de rémunération : coefficient hiérarchique, salaire de base, taux horaire, rémunération mensuelle ;

la durée du travail (mensuelle ou horaire).

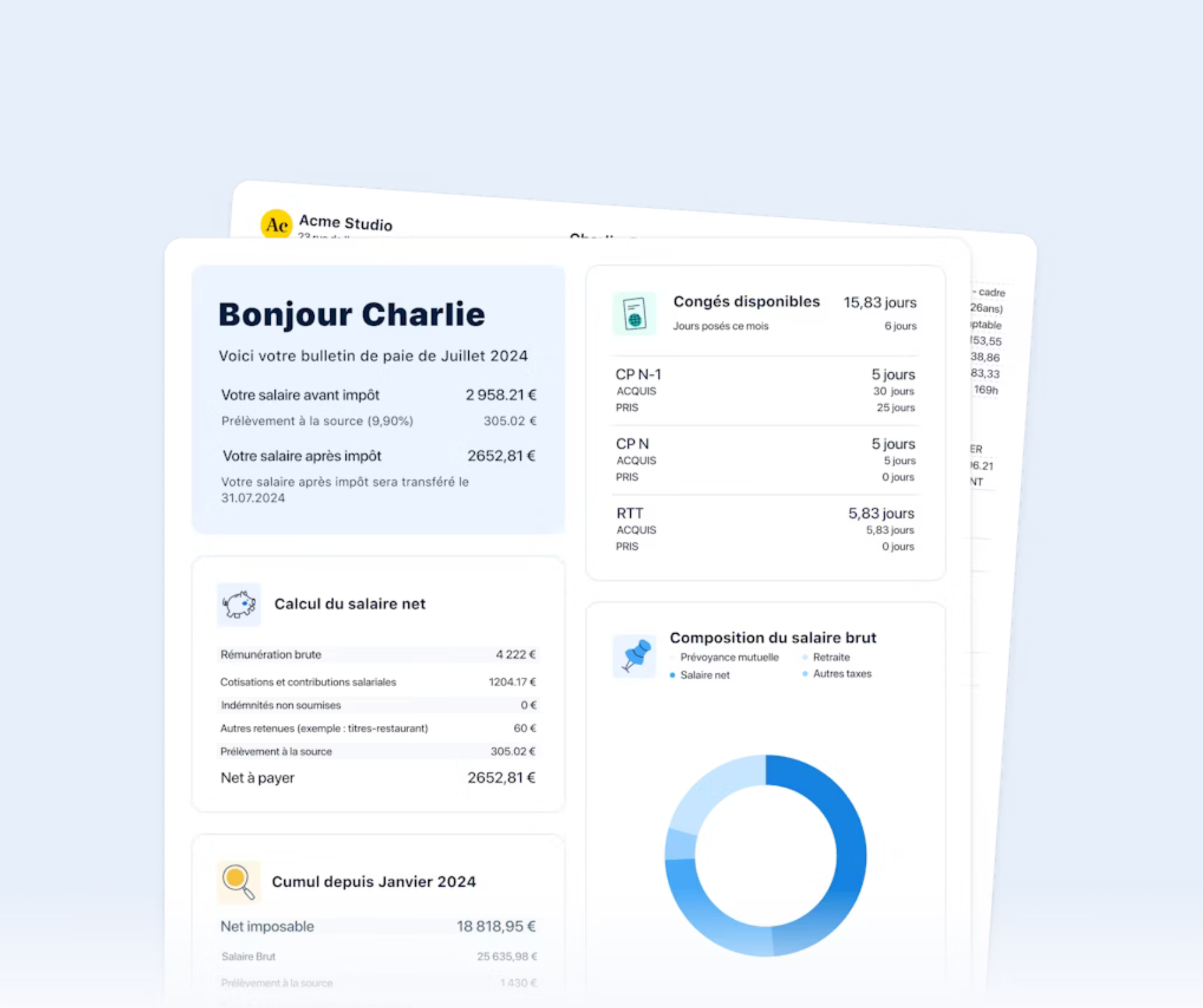

La rémunération brute correspond à l’ensemble des sommes soumises à cotisations sociales avant déductions. Elle comprend notamment :

le salaire de base ;

les primes éventuelles ;

les avantages en nature (repas, logement, véhicule, titres-restaurant).

Le cumul de ces éléments permet d’obtenir la rémunération brute totale.

Cette étape est l’une des plus techniques et des plus sensibles. Une erreur de calcul ou d’affichage peut entraîner des sanctions financières pour l’employeur. Les cotisations sociales se répartissent en trois catégories :

les charges patronales, à la charge exclusive de l’employeur ;

les charges salariales, prélevées sur le salaire du salarié ;

les cotisations partagées, financées conjointement.

Pour faciliter cette étape, vous pouvez utiliser un simulateur de conversion brut en net qui vous donnera une base de calcul fiable et actualisée.

Pour chaque cotisation, le bulletin de paie doit mentionner l’assiette de cotisation, le taux appliqué, ainsi que le montant correspondant. Voici les principales cotisations sociales 2026 :

| Cotisation | Salarié | Employeur | Finalité |

|---|---|---|---|

| Assurance maladie | - | 7% | Santé |

| Vieillesse | 7,30% | 10,45% | Retraite base |

| Retraite complémentaire | 3,15-8,64% | 4,72-12,95% | Retraite AGIRC-ARRCO |

| Chômage | - | 4,05% | Allocations chômage |

| CSG/CRDS | 9,70% | - | Sécurité sociale |

📌 Exemple : pour 2 000 € brut : ~440 € de cotisations salariales + ~840 € de cotisations patronales.

Deux lignes de totalisation permettent ensuite de distinguer le total des cotisations salariales et le total des cotisations patronales.

Certaines sommes versées au salarié ne sont pas soumises à cotisations sociales, notamment :

les indemnités de repas ;

les indemnités journalières de Sécurité sociale ;

les primes d’intéressement ou de participation.

Le bulletin de paie doit également faire apparaître les retenues diverses, telles que :

la participation du salarié aux titres-restaurant ;

les avantages en nature ;

la cotisation à la mutuelle ;

les acomptes ou avances sur salaire.

Cette étape est la plus attendue par le salarié. Elle permet de déterminer le montant réellement versé.

Doivent figurer sur le bulletin de paie :

le montant net social ;

le net à payer avant impôt sur le revenu ;

le prélèvement à la source (assiette, taux et montant) ;

le net à payer, versé au salarié ;

la date de paiement du salaire.

S’ajoutent également des mentions informatives, comme :

le net imposable ;

le total versé par l’employeur (super brut) ;

les allègements de cotisations patronales.

⚠️ Attention : gardez en tête que certaines fiches de paie comportent des spécificités :

salarié cadre : cotisation APEC et prévoyance obligatoire ;

apprenti : exonérations spécifiques de cotisations ;

temps partiel : mention obligatoire de la durée du travail et de sa répartition ;

CDD : indemnité de fin de contrat (prime de précarité).

Maintenant que vous maîtrisez les bases de l’établissement des fiches de paie, voici quelques recommandations essentielles pour sécuriser leur conformité, simplifier leur gestion et gagner en efficacité.

La paie est directement impactée par les évolutions du droit social. Il est donc indispensable de mettre en place une veille juridique régulière afin de rester informé des nombreuses réformes.

Parmi les évolutions principales de ces dernières années, la généralisation du bulletin de salaire simplifié, entré en vigueur le 1er janvier 2018, a profondément modifié les mentions obligatoires et la présentation du bulletin de paie. L’objectif : davantage de clarté et de lisibilité pour les salariés et de l’adoption d’un bulletin de paie clarifié.

Depuis le 1er janvier 2024, l'employeur doit également faire figurer sur le bulletin de paie le montant net social. Ce montant correspond au revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires.

Avant d’investir dans une solution payante, plusieurs options permettent de réaliser une fiche de paie gratuitement :

utiliser un modèle Excel gratuit (disponible en haut de l’article) ;

recourir à un logiciel de paie gratuit offrant des fonctionnalités de base.

⚠️ Attention : ces solutions présentent des limites importantes, notamment :

un nombre de bulletins souvent restreint (généralement 10 par mois maximum) ;

l’absence de mises à jour automatiques des taux et barèmes légaux ;

aucun support client ni accompagnement ;

une conformité non garantie des bulletins édités ;

des risques en matière de sécurité des données (notamment au regard du RGPD) ;

l’absence de gestion automatisée des déclarations sociales.

À noter qu’une erreur sur un bulletin de paie peut entraîner une contravention de 3ᵉ classe, soit 450 € par bulletin non conforme.

Par ailleurs, les données de paie étant considérées comme sensibles, elles nécessitent des mesures de sécurité renforcées (double authentification, coffre-fort numérique pour l’archivage des bulletins, etc.).

💡 Bon à savoir : l’employeur reste légalement responsable de la conformité des bulletins de paie, même en cas d’utilisation d’un logiciel gratuit. Il est donc essentiel de mettre en place une procédure de vérification des fiches de paie avant leur transmission aux salariés.

Face à ces enjeux, une question se pose naturellement : pourquoi ne pas externaliser la gestion de la paie ?

L’externalisation peut se faire via l’utilisation d’un logiciel de paie en ligne ou le recours à un prestataire spécialisé. Cette solution permet d’éditer les fiches de paie de manière simple, rapide et sécurisée.

Parmi les principaux avantages :

une visibilité claire sur les éléments constitutifs de la paie ;

une automatisation des calculs, limitant les risques d’erreurs ;

une mise à jour continue de la réglementation ;

un gain de temps considérable dans la gestion administrative.

Grâce à ces outils, vous disposez désormais de toutes les clés pour éditer des fiches de paie dématérialisées, conformes et en toute légalité.

Modèle de fiche de paie - Excel

Pour établir une fiche de paie conforme aux obligations légales de l’entreprise, il faut :

renseigner les informations de l’employeur et de l’entreprise ;

indiquer les informations du salarié ;

détailler la rémunération brute ;

calculer et afficher les cotisations sociales ;

mentionner les indemnités non soumises à cotisations ;

intégrer les autres retenues ;

calculer l’impôt sur le revenu et le salaire net.

Des mentions supplémentaires peuvent être requises selon la situation du salarié (statut, congés, exonérations, etc.). Gardez en tête que les règles de calcul et les déclarations associées doivent être strictement conformes à la réglementation en vigueur.

Pour éditer un bulletin de paie dématérialisé, il convient d’utiliser une solution sécurisée qui garantit la conformité aux mentions obligatoires, la mise à jour des taux, et l’archivage conforme au RGPD (Règlement Général sur la Protection des Données). Même lorsque le bulletin est généré gratuitement ou via un logiciel en ligne, l’employeur reste responsable des déclarations sociales et du respect des obligations légales.

Si une erreur est constatée, il convient de modifier la fiche de paie en éditant un nouveau bulletin rectificatif et en le transmettant au salarié. La DSN (Déclaration Sociale Nominative) doit être corrigée via une DSN de correction, afin que les déclarations sociales de l’entreprise soient à jour et conformes.

Pour un apprenti, le bulletin doit inclure des mentions spécifiques (exonérations de cotisations, rémunération selon l’âge et l’année de contrat, etc.). Ces données doivent être correctement intégrées dans le logiciel utilisé pour éviter des erreurs de calcul.

Oui, il existe des logiciels ou modèles permettant de créer des fiches de paie en ligne gratuitement, mais ils présentent souvent des limites : absence de mise à jour automatique, fonctionnalités restreintes, risques d’erreurs ou gestion incomplète des déclarations sociales.

Pour les entreprises, une solution professionnelle ou externalisée permet généralement de mieux respecter les obligations légales et de produire des bulletins conformes.

Une entreprise a l’obligation de conserver les fiches de paie pour une durée minimale de 5 ans, conformément aux règles en vigueur.

De son côté, le salarié doit pouvoir accéder à ses bulletins sans limitation de durée lorsqu’ils sont remis sous format dématérialisé via un coffre-fort numérique.

En cas de contrôle ou de litige (URSSAF, inspection du travail, contentieux prud’homal), la conservation de fiches de paie conformes, correctement archivées et associées aux déclarations sociales, constitue un élément de preuve essentiel. C’est pourquoi il est fortement recommandé de privilégier une solution sécurisée assurant la mise à disposition, l’archivage légal et la protection des données personnelles.

Décryptez facilement les 40 lignes sur votre bulletin de paie. Notre guide vous aide à éviter les erreurs et gagner du temps sur votre gestion de paie.

Nos conseils de vérification des fiches de paie pour contrôler salaires, cotisations, mentions obligatoires et éviter les erreurs et litiges possibles.

Découvrez les spécificités de la fiche de paie d’un apprenti en 2026 et téléchargez gratuitement le modèle de bulletin de salaire pour un apprenti PayFit.

Établissez un bulletin de salaire conforme en 2026 : mentions obligatoires (montant net social inclus), modèle gratuit et obligations légales de l'employeur.

Le montant net social est la référence pour la déclaration des ressources. Voici son calcul, où le trouver sur la fiche de paie et son impact sur vos droits.

Simplifiez votre gestion des salaires en mettant en place le bulletin de paie dématérialisé. Réglementation, précaution et avantages, PayFit lève le voile.

26 €/mois par collaborateur

Un tarif pensé pour les créateurs d'entreprise qui recrutent leurs premiers salariés