Offre valable pour le plan Paie avancée. Applicable aux entreprises de plus de 10 salariés et dans lalimite des 99 collaborateurs qui souscrivent à PayFit entre le 21 avril et le 30 mai 2026. Les conditions d'annulation applicables sont celles prévues dans nos Conditions Générales de Services. Des frais de mise en place peuvent être appliqués.

Un mois incomplet correspond à une période de travail partielle au cours d’un mois en cas d’embauche, de départ, d’absence ou encore de grève.

La rémunération doit refléter le temps réellement effectué.

Deux méthodes principales existent : calcul en jours ouvrés ou en jours calendaires.

La fiche de paie doit préciser l’ajustement lié au mois partiellement travaillé.

En France, la paie est calculée mensuellement, mais il arrive qu’un salarié n’effectue pas un mois complet pour une raison ou une autre : recrutement en milieu de période, départ anticipé, congé sans solde ou grève. Dans ces cas, l’employeur doit calculer un salaire d’un mois incomplet.

Cette procédure vous semble complexe ? Rassurez-vous : il existe des méthodes simples et reconnues, validées par la Cour de cassation, pour assurer une rémunération équitable et conforme à la loi. PayFit vous guide pour produire un bulletin de salaire d’un mois partiellement travaillé et vous montre comment y intégrer chaque élément variable de la paie.

Salaire d’un mois incomplet : de quoi s’agit-il ?

Un mois incomplet apparaît lorsqu’un salarié n’effectue pas la totalité de son temps de travail prévu. Cela concerne par exemple :

une embauche ou une sortie ;

une absence pour congés sans solde, maladie ou grève ;

une suspension temporaire du contrat.

Dans ces situations, la rémunération est calculée au prorata du travail réellement effectué. La paie doit alors être ajustée et présentée sur un bulletin conforme aux règles de la comptabilité.

Dans quels cas faut-il calculer un mois incomplet ?

Le paiement du salaire doit rester mensuel, même si le temps réel travaillé est partiel. L’employeur adapte simplement le calcul de la rémunération. Plusieurs situations obligent l’employeur à adapter la paie :

entrée ou sortie de l’entreprise : lors d’un recrutement, d’une démission ou d’un licenciement prenant effet au cours de mois, la rémunération est réduite au prorata des jours travaillés ;

grève : les jours de grève ne donnent pas droit à rémunération ;

temps de repos : les congés payés ne réduisent pas le salaire, contrairement aux congés sans solde ;

forfait jours : le calcul se base sur le nombre de jours réellement effectués.

💡 Bon à savoir : le calcul des congés payés se fait au prorata du réel temps effectué, que le mois soit complet ou partiel, sauf dispositions contractuelles ou conventionnelles contraires. Par exemple, sachant qu’un travailleur à temps plein acquiert 2,5 jours par mois complet, s’il n’a effectué que la moitié du temps prévu, il acquiert 1,25 jour de repos rémunéré.

Quelles étapes suivre pour calculer un salaire partiel ?

Quelle que soit la méthode de calcul choisie, les étapes restent les mêmes pour déterminer la paie d’un mois incomplet.

Étape 1 : déterminer le salaire brut

Après avoir identifié le nombre d’heures ou de jours réellement effectués (en tenant compte d’une nouvelle entrée en cours de mois, d’une absence ou d’un forfait jours), appliquez le taux horaire ou journalier pour obtenir le salaire brut :

si le contrat prévoit un salaire mensuel : divisez-le par le nombre d’heures ou de jours théoriques, puis multipliez par ceux réellement effectués ;

si le contrat est en forfait jours : calculez le brut en fonction du nombre de journées réellement effectuées sur le mois.

Exemple : un salarié perçoit 2 000 € brut pour 151,67 h par mois. Il n’a travaillé que 80 h.

Le calcul est donc : (2 000 / 151,67) × 80 = 1 055,40 € brut.

Étape 2 : appliquer les cotisations sociales

Les cotisations sociales servent à financer la Sécurité sociale, l’assurance-chômage et la retraite. Deux catégories existent :

les contributions calculées directement sur le salaire brut comme l’assurance-maladie, la CSG (Contribution Sociale Généralisée), la CRDS (Contribution pour le Remboursement de la Dette Sociale), la cotisation à la retraite complémentaire (part salariale et patronale). Il suffit d’appliquer le taux prévu à la base brute ;

celles calculées à partir du plafond de la Sécurité sociale (PMSS) : ce plafond est fixé à 4 005 € par mois en 2026. Lors d’un mois incomplet, il doit être proratisé selon le nombre de jours ou d’heures réellement effectués.

Poursuivons le calcul précédent (1 055,40 € bruts) :

vieillesse plafonnée : 6,90 % × (PMSS proratisé) – si 15 jours travaillés sur 30, PMSS proratisé = 2 002,50 €, donc 6,90 % × 2 002,50 € = 138,17 € ;

CSG/CRDS déductible et non déductible (environ 9,7 % du brut après abattement de 1,75 %), soit 97 € (arrondi) ;

total cotisations = 245,19 € ;

celles-ci sont retranchées du brut pour obtenir le salaire net avant impôt : 1 055,40 € – 245,19 € = 810,21 € ;

le net imposable s'obtient en ajoutant la CSG/CRDS non déductible (environ 30 € dans ce cas) : 810,21 € + 30 € = 840,21 €.

Étape 3 : calculer le prélèvement à la source

Depuis 2019, l’impôt sur le revenu est prélevé directement sur le salaire. L’employeur applique le taux transmis par l’administration fiscale (DGFiP) :

base du calcul : le net imposable (qui est légèrement supérieur au net à payer, car il inclut la CSG/CRDS non déductible) ;

application du taux personnalisé qui varie selon la situation du salarié (célibataire, marié, avec ou sans enfants, etc.) et qui peut être ajusté par lui depuis son espace personnel sur impots.gouv.fr ;

déduction sur la paie : le montant prélevé est retiré du net imposable pour obtenir le net à payer.

Reprenons notre salarié avec un salaire brut de 1 055,40 € pour un mois incomplet :

prélèvement à la source en supposant un taux d'imposition de 5 % transmis par l'administration : 840,21 € × 5 % = 42,01 € ;

net à payer au salarié : 810,21 € – 42,01 € = 768,20 €.

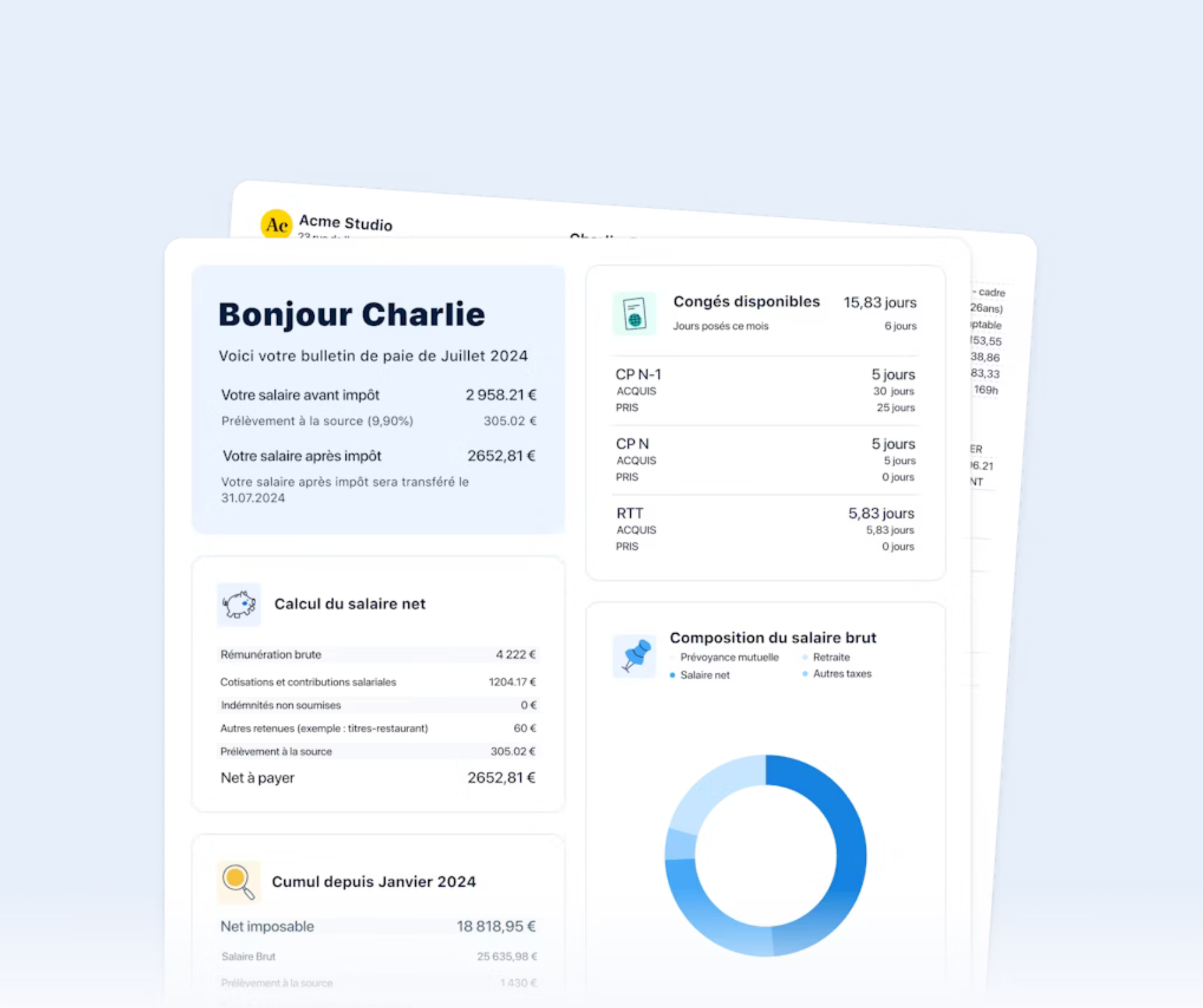

Étape 4 : présenter la fiche de paie

L’objectif est que le salarié comprenne clairement :

le salaire qu’il aurait perçu sur un mois complet ;

la partie retirée pour cause d’absence ou d’entrée/sortie ;

son salaire réellement versé après cotisations et impôt.

En pratique, la fiche de paie se présente alors ainsi :

ligne 1 – Salaire de base : est indiqué le salaire brut prévu au contrat ;

lignes suivantes – Cotisations sociales et contributions : elles sont calculées sur le salaire brut ajusté ;

autres rubriques : avantages en nature (logement, repas, véhicule…) le cas échéant et retenues diverses (tickets restaurant, mutuelle, saisies sur salaire…) ;

en bas du bulletin clarifié ou classique, il faut faire apparaître le salaire net avant impôt, le prélèvement à la source (PAS) et le net à payer.

⚠️ Attention : une mauvaise méthode de calcul peut entraîner une contestation devant le conseil de prud’hommes et donner lieu à une audience défavorable à l’employeur.

Modèle de fiche de paie avec mois incomplet - Excel

Quelles erreurs éviter lors du calcul d’un mois incomplet ?

Chez PayFit, nous recensons souvent des erreurs sur les fiches de paie, au sein des entreprises qui n’automatisent pas leur gestion de la paie avec un logiciel spécialisé :

appliquer une méthode différente d’un mois à l’autre sans raison valable ;

oublier de proratiser le plafond de la Sécurité sociale ;

confondre congés payés et sans solde ;

négliger une précision contractuelle ou conventionnelle.

Quel outil utiliser pour simplifier le calcul d’un mois incomplet ?

Un logiciel de paie conforme à la loi est le meilleur moyen pour sécuriser la comptabilité et automatiser le calcul des rémunérations selon les conventions collectives.

PayFit, par exemple, génère des bulletins de salaire en tenant compte des entrées, sorties, absences ou semaines partielles. Notre outil intègre les spécificités de votre convention collective et s’actualise automatiquement pour s’adapter aux nouvelles réglementations et aux plafonds fiscaux ou de la Sécurité sociale.

Vous aurez besoin du contrat de travail, de la durée mensuelle prévue, du calendrier des absences et de la convention collective applicable à la société. Ces éléments permettent d’appliquer la méthode de calcul la plus juste et de n’oublier aucune mention obligatoire du bulletin de paie.

Les deux méthodes sont légalement admises, mais il faut choisir celle qui reflète le plus fidèlement le temps réellement travaillé et qui respecte vos engagements contractuels et conventionnels, ainsi que le principe du prorata exact des jours ou heures effectués.

En cas de doute, appliquez la méthode la plus proche du réel et notez votre choix dans la comptabilité pour éviter tout litige devant la Cour de cassation. Vérifiez aussi si votre convention collective impose une règle précise. Ces calculs doivent apparaître sur la fiche de paie.

Il suffit de calculer le montant au prorata des jours réellement effectués. Les autres étapes d’établissement de la fiche de paie (charges, salaires nets imposables, prélèvement à la source, etc.) restent identiques dans ce cas.

Non, le droit de grève garantit l'inéligibilité d’un licenciement pour ce motif, mais entraîne la suspension de la rémunération pour les jours concernés. Seules les journées réellement travaillées sont rémunérées.

Comme leur nom l’indique, les congés payés n’entraînent pas de réduction de salaire. Les congés sans solde, en revanche, doivent être déduits du salaire brut en ajustant la paie au prorata, car l’employeur n’est pas tenu de rémunérer ses collaborateurs en dehors du temps de travail effectif.

Tout salarié a le droit de contester une erreur de rémunération. En cas de litige, un recours peut être formé devant le conseil de prud’hommes. Pour prévenir ce type de situation, il est essentiel de :

suivre une méthode de calcul claire et transparente ;

documenter toutes les étapes ;

respecter la convention collective et le contrat de travail ;