Oferta válida para todos los planes. Aplicable a empresas de 10 a 99 empleados que contraten PayFit entre el 21 de abril y el 31 de julio de 2026. Consulta las condiciones de cancelación en nuestras Condiciones Generales. Se aplican gastos de configuración.

El cheque guardería para empresas es una retribución en especie exenta de IRPF para gastos de educación infantil (0–3 años).

No tiene límite máximo de exención, salvo el 30% del salario bruto anual en retribución en especie total.

La empresa puede deducir el 100% del importe en el Impuesto de Sociedades.

Se puede ofrecer como retribución flexible, beneficio social o modelo mixto.

Es compatible con la deducción por gastos de guardería (hasta 1.000 €/año), con matices.

Sí cotiza a la Seguridad Social, aunque esté exento de IRPF.

En este artículo te explicamos qué es el cheque guardería para empresas, cómo funciona dentro de un plan deretribución flexible, qué ventajas fiscales ofrece a empresas y empleados, y cómo implementarlo correctamente para maximizar el ahorro.

El cheque guardería de las empresas es uno de losbeneficios sociales más valorados por los trabajadores con hijos pequeños. Junto con otros beneficios como el seguro médico en nómina o la tarjeta de cheques gourmet, forma parte de las herramientas clave para mejorar la propuesta de valor de cualquier pyme sin aumentar el coste salarial directo.

¿Qué es el cheque guardería de la empresa?

El cheque guardería es una retribución en especie que permite a las organizaciones cubrir total o parcialmente los gastos de guardería o centro de educación infantil (primer ciclo, de 0 a 3 años) de los hijos de sus empleados. Se trata de unaretribución en especie exenta de IRPF, regulada por el artículo 42.3.b) de la Ley del IRPF.

¿Cuál es la diferencia entre el cheque guardería de empresa y la deducción por gastos de guardería?

Son dos figuras fiscales distintas. El cheque empresa guardería funciona como una exención: el importe no se incluye en la base imponible del IRPF ni está sujeto a retención. La deducción por gastos de guardería, en cambio, es un importe (hasta 1.000€ anuales) que se resta de la cuota íntegra en la declaración de la renta, como ampliación de la deducción por maternidad.

¿En qué formatos se ofrece el cheque guardería para empresas?

Este tipo de cheques se pueden ofrecer en varios formatos:

Cheque físico o digital: vale canjeable en el centro infantil autorizado.

Tarjeta de prepago: la empresa recarga el importe mensual y el empleado abona la guardería directamente.

Transferencia directa: la empresa paga al centro de educación infantil por cuenta del empleado.

¿Cómo funciona el cheque guardería en una empresa?

El cheque guardería en la empresa funciona como una parte del paquete retributivo del empleado destinada exclusivamente a cubrir los gastos de custodia del primer ciclo de educación infantil. La empresa contrata el servicio directamente o lo ofrece mediante un intermediario, y el importe se refleja en la nómina como retribución en especie.

¿Qué modalidades de cheque guardería existen para empresas?

Retribución flexible: el empleado destina parte de su salario bruto al pago de la guardería. El importe queda exento de IRPF, lo que aumenta su salario neto. Se integra dentro de unplan de retribución flexible.

Beneficio social: la empresa asume el coste íntegro como beneficio adicional al salario, sin afectar a la nómina del trabajador. Es 100 % deducible en el Impuesto de Sociedades.

¿Qué requisitos debe cumplir el centro para que aplique la exención?

Para que el cheque guardería de la empresa esté exento de IRPF, el centro debe cumplir una condición fundamental: estar homologado por la administración competente para impartir el primer ciclo de educación infantil, o tratarse de un servicio contratado directa o indirectamente por la empresa con terceros debidamente autorizados (art. 42.3.b LIRPF).

¿Cómo tributan los cheques guardería pagados por la empresa?

La tributación de los cheques guardería pagados por la empresa tiene una ventaja clara: el importe está totalmente exento de IRPF, sin límite cuantitativo específico (a diferencia de los cheques gourmet, que tienen un tope de 11 €/día). El único límite es que la retribución en especie total no supere el 30 % del salario bruto anual del empleado.

¿El cheque guardería de la empresa es deducible en el Impuesto de Sociedades?

Sí. El cheque guardería de la empresa es deducible al 100% en el impuesto de sociedades como gasto de personal. Esto convierte al cheque guardería en una herramienta fiscalmente muy eficiente, tanto para la empresa como para el empleado.

¿Cuál es el límite del cheque guardería?

El límite principal del cheque guardería de las empresas es el que marca el Estatuto de los Trabajadores: la retribución en especie total (guardería + otros conceptos como seguro médico en nómina, tarjeta cheques gourmet, transporte, etc.) no puede superar el 30 % del salario bruto anual, y el salario en metálico no puede quedar por debajo del SMI.

A tener en cuenta: en los territorios forales de Álava, Guipúzcoa y Vizcaya la exención del cheque guardería está limitada a 1.000 € anuales.

¿Qué beneficios tiene el cheque guardería para la empresa y para el empleado?

Implementar el cheque guardería en la empresa genera ventajas tangibles para ambas partes. Es una forma eficaz de mejorar elsalario flexible sin incrementar costes salariales directos, y tiene un impacto positivo inmediato en la conciliación y la retención de talento.

¿Qué beneficios ofrece al empleado?

Exención total de IRPF: todo el importe destinado a la guardería queda exento, lo que supone un ahorro fiscal de entre 600 € y 1.200 € anuales según el tramo.

Mayor conciliación: facilita la reincorporación al trabajo tras la maternidad o paternidad con menos estrés financiero.

Aumento del salario neto: al reducir la base imponible, el empleado dispone de más dinero cada mes sin que suba su salario bruto.

Flexibilidad: el trabajador elige el centro infantil autorizado que mejor se adapte a su situación.

¿Qué beneficios ofrece a la empresa?

Deducción fiscal del 100 %: el importe total de los cheques guardería empresa es deducible en el Impuesto de Sociedades.

Retención de talento: un beneficio clave para empleados con familia, que valoran especialmente el apoyo a la conciliación.

Employer branding: refuerza la imagen de la empresa como empleador comprometido con el bienestar del equipo.

Sin coste adicional en retribución flexible: cuando se ofrece como retribución flexible, es el empleado quien destina parte de su bruto; la empresa solo gestiona el proceso.

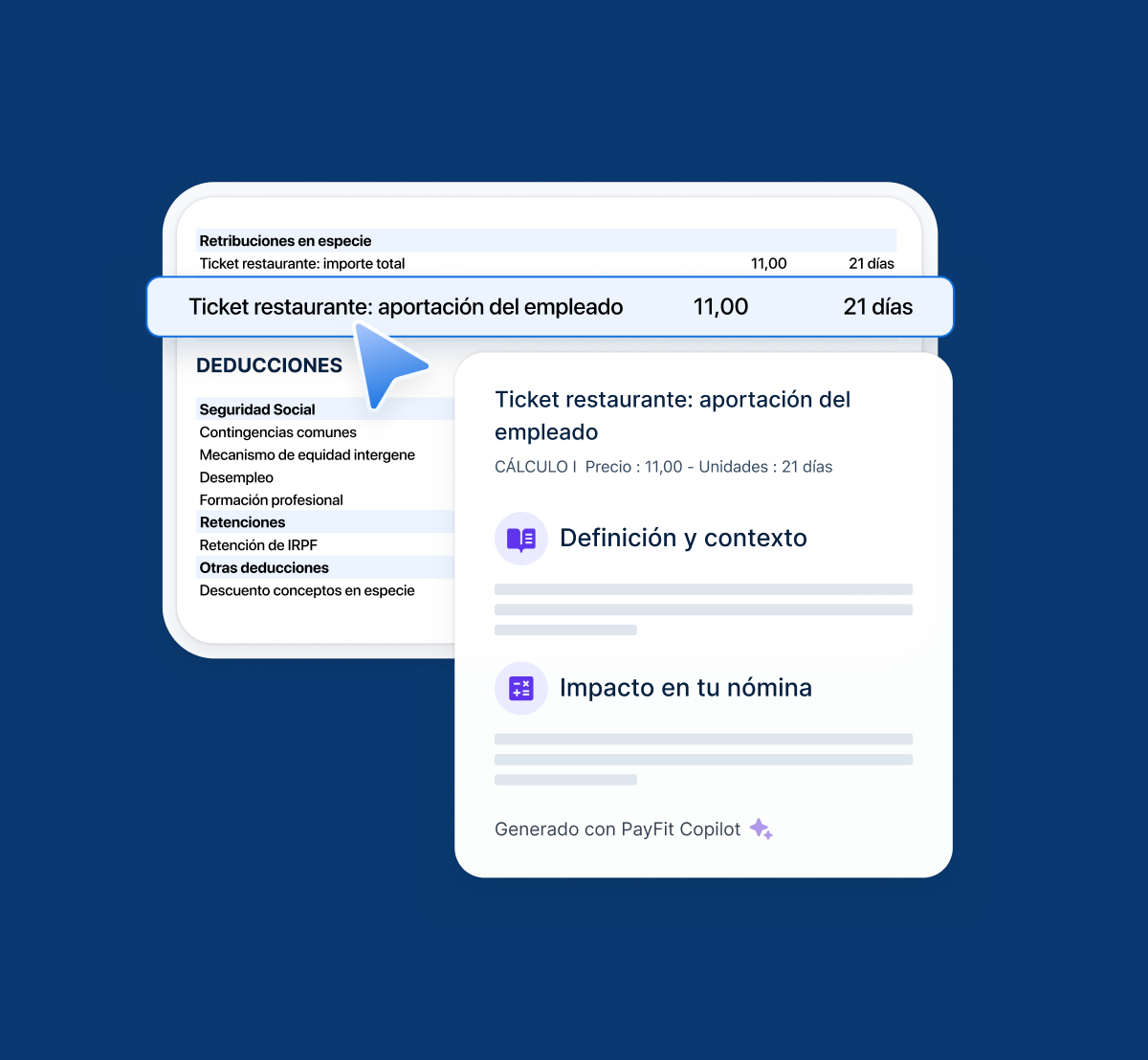

Por ello, PayFit aplica automáticamente la exención del cheque guardería en cada nómina y monitoriza los límites de retribución en especie del empleado, sin que el equipo de RR.HH. tenga que calcularlo manualmente.

¿Es compatible el cheque guardería de empresa con la deducción por gastos de guardería?

Sí, ambas figuras son compatibles, pero con matices importantes. Según la Consulta Vinculante V0156-19 de la DGT, es posible combinar la exención del cheque guardería y la deducción en cuota, siempre que el importe correspondiente a la deducción (hasta 83,33 €/mes) no quede exento de IRPF.

¿Cómo se combinan en la práctica?

La empresa debe diferenciar dos partes del pago: una como mediación de pago (sujeta a IRPF, que dará derecho a la deducción) y otra como retribución en especie exenta. Esto requiere una novación en el contrato del empleado que fije las condiciones.

¿Qué relación tiene con la deducción por maternidad?

La deducción por gastos de guardería (1.000 €) es una ampliación de la deducción por maternidad (1.200 €). Pueden aplicarla las madres trabajadoras con hijos menores de 3 años que estén dadas de alta en la Seguridad Social. No obstante, en caso de fallecimiento de la madre, custodia exclusiva del padre o en parejas del mismo sexo, la deducción podrá aplicarla el otro progenitor si cumple los requisitos.

¿Cómo contratar el cheque guardería para tu empresa?

Implementar los cheques guardería empresa requiere definir la modalidad, seleccionar un proveedor e integrar el beneficio en la nómina de forma correcta.

¿Qué pasos seguir para implementar el cheque guardería en empresa?

Definir la modalidad: retribución flexible, beneficio social o modelo mixto, según la política detipos de salario de la empresa.

Seleccionar un proveedor: comparar opciones en función de la red de centros, formato de pago y herramientas de gestión.

Comunicar el beneficio: informar a la plantilla sobre cómo funciona, quién puede solicitarlo y qué ahorro supone.

Integrar en nómina: reflejar correctamente el importe como retribución en especie exenta. Un software de nóminas facilita este desglose automáticamente.

¿Cómo se refleja el cheque guardería en la nómina?

El importe aparece en la nómina como retribución en especie exenta de IRPF. Aunque no está sujeto a retención, sí cotiza a la Seguridad Social. El empleado recibirá menos salario en metálico, pero su salario neto real será mayor gracias al ahorro fiscal.

¿Cuánto puede ahorrar un empleado con el cheque guardería de la empresa? Ejemplo práctico

Veamos un caso concreto para entender los beneficios para la empresa del cheque guardería y el ahorro real para el empleado.

Ejemplo: Laura trabaja en una pyme con un salario bruto anual de 30.000 €. Su hijo de 2 años acude a una guardería autorizada con un coste de 350 €/mes. La empresa le ofrece el cheque guardería como retribución flexible.

Concepto

Cantidad

Coste mensual de la guardería

350 €

Coste anual (10 meses)

3.500 €

Importe exento de IRPF (retribución flexible)

3.500 €

Reducción de base imponible

3.500 €

Ahorro estimado en IRPF para Laura

Entre 665 € y 1.050 €/año

Con un tipo marginal de entre el 19 % y el 30 %, Laura ahorra entre 665 € y 1.050 € al año en IRPF. Si además la familia compatibiliza la parte proporcional con la deducción por gastos de guardería (hasta 83,33 €/mes), el ahorro total puede superar los 1.500 € anuales. La empresa, por su parte, deduce el 100 % en el Impuesto de Sociedades.

El cheque guardería, junto con el resto de retribuciones en especie, implica un tratamiento diferenciado en cada nómina: la exención de IRPF debe aplicarse correctamente, la base de cotización a la Seguridad Social debe mantenerse íntegra y la compatibilidad con la deducción por maternidad debe reflejarse con precisión.

Con PayFit, el desglose de la retribución en especie se calcula automáticamente en cada nómina. Las exenciones de IRPF se aplican conforme a la normativa vigente; el control del importe y la cotización íntegra quedan integrados en el cálculo mensual, y el historial queda documentado para cualquier revisión fiscal. PayFit gestiona la nómina de tu empresa; tú solo validas.

¿Quieres que PayFit gestione el cheque guardería y el resto de retribuciones en especie de tu equipo sin errores fiscales? Solicita una demostración gratuita y descubre cómo funciona el servicio.

Haz que la nómina sea fácil y visual con la nómina interactiva de PayFit

Preguntas frecuentes sobre el cheque guardería de empresa

No tiene un límite cuantitativo específico como el cheque gourmet. La exención es total sobre el importe destinado a la guardería. El único tope es que la retribución en especie global no supere el 30 % del salario bruto anual. En el País Vasco el límite es de 1.000 € anuales.

Solo en centros homologados por la administración competente para impartir el primer ciclo de educación infantil, ya sean públicos o privados. Es importante verificar la autorización antes de contratar el servicio.

Sí. Aunque está exento de IRPF, el cheque guardería sí cotiza a la Seguridad Social como cualquier otra partida salarial. La única especialidad es que no está sujeto a retención de IRPF.

No directamente, ya que el cheque guardería de la empresa está pensado para trabajadores por cuenta ajena. Sin embargo, los autónomos pueden aplicar la deducción por gastos de guardería (hasta 1.000 €) en su declaración de IRPF si cumplen los requisitos de la deducción por maternidad.

No. Se trata de un beneficio voluntario que la empresa decide incluir en su política de retribución flexible o como beneficio social. Puede venir acordado individualmente con el empleado o estar recogido en el convenio colectivo aplicable.

La exención se aplica hasta el mes anterior a aquel en que el hijo pueda comenzar el segundo ciclo de educación infantil. En la práctica, esto suele coincidir con septiembre del año en que el niño cumple 3 años.