🌸 ABRIL, CONTACTOS MIL

Este mes, tus contactos florecen en 500€ por cada empresa que nos presentes.

🎥 KEYNOTE DE PRODUCTO

Este mes, tus contactos florecen en 500€ por cada empresa que nos presentes.

Incluir el seguro médico en la nómina es una de las fórmulas de retribución en especie más valoradas por los empleados en España y, al mismo tiempo, una de las que mayores ventajas fiscales ofrece tanto al trabajador como a la empresa. Sin embargo, su tratamiento en la nómina genera muchas dudas: ¿cómo se refleja?, ¿cuánto desgrava?, ¿qué ocurre si se supera el límite exento?

En este artículo te explicamos paso a paso cómo contabilizar el seguro médico en la nómina, qué ventajas tiene para pymes y cómo se diferencia según sea retribución flexible o retribución en especie directa.

El seguro médico en nómina es un beneficio que la empresa ofrece al trabajador como parte de su paquete retributivo. La empresa contrata una póliza de salud colectiva con una aseguradora y asume el pago de las primas, que se reflejan en la nómina del empleado como retribución en especie.

Existen dos formas principales de ofrecer seguro médico a los empleados desde la nómina, y es fundamental entender la diferencia entre retribución en especie y flexible:

Como retribución en especie directa: la empresa asume el coste del seguro como un beneficio adicional al salario. No reduce el salario bruto del trabajador, sino que añade valor al paquete retributivo.

Dentro de un plan de retribución flexible: el trabajador destina voluntariamente parte de su salario flexible al pago de la prima. Su salario bruto se reduce, pero su salario neto puede aumentar gracias a la exención fiscal.

En ambos casos, la empresa debe ser la tomadora de la póliza y pagar directamente a la aseguradora. Si es el empleado quien contrata el seguro y la empresa le reembolsa el coste, la Dirección General de Tributos lo considera retribución dineraria y no aplica la exención de IRPF.

La exención fiscal se aplica al propio trabajador, su cónyuge y sus descendientes. Cada persona cubierta tiene su propio límite de 500 €/año (o 1.500 € si tiene discapacidad). Si la póliza incluye a familiares que no cumplen los requisitos (no convivientes, mayores de 25 años, etc.), la prima correspondiente a esos familiares tributa como retribución en especie no exenta.

La tributación del seguro médico en nómina se rige por el art. 42.3.c) de la Ley del IRPF y el art. 46 del Reglamento del IRPF. El tratamiento fiscal depende del importe de la prima y de quién sea el tomador de la póliza.

| Situación | Tratamiento fiscal IRPF |

|---|---|

| Prima ≤ 500 €/persona/año | Exenta de IRPF (retribución en especie exenta) |

| Prima > 500 €/persona/año | Exenta hasta 500 €; exceso tributa como retribución en especie |

| Persona con discapacidad | Exenta hasta 1.500 €/persona/año |

| Cónyuge e hijos cubiertos | Exentos con límite individual de 500 € por persona |

| Empleado contrata y empresa reembolsa | No exento (retribución dineraria, según DGT) |

| Cotización Seguridad Social | Cotiza íntegramente (exenta + no exenta) |

| Impuesto de Sociedades (empresa) | 100 % deducible como gasto de personal |

Cualquier importe que supere estos límites se añade a la base imponible del IRPF del trabajador como retribución en especie no exenta.

Sí. A diferencia del IRPF, el seguro médico cotiza íntegramente a la Seguridad Social, tanto la parte exenta como la no exenta. La totalidad de la prima se incluye en la base de cotización del trabajador. Esto es un punto que muchas pymes desconocen y que debe reflejarse correctamente en la nómina.

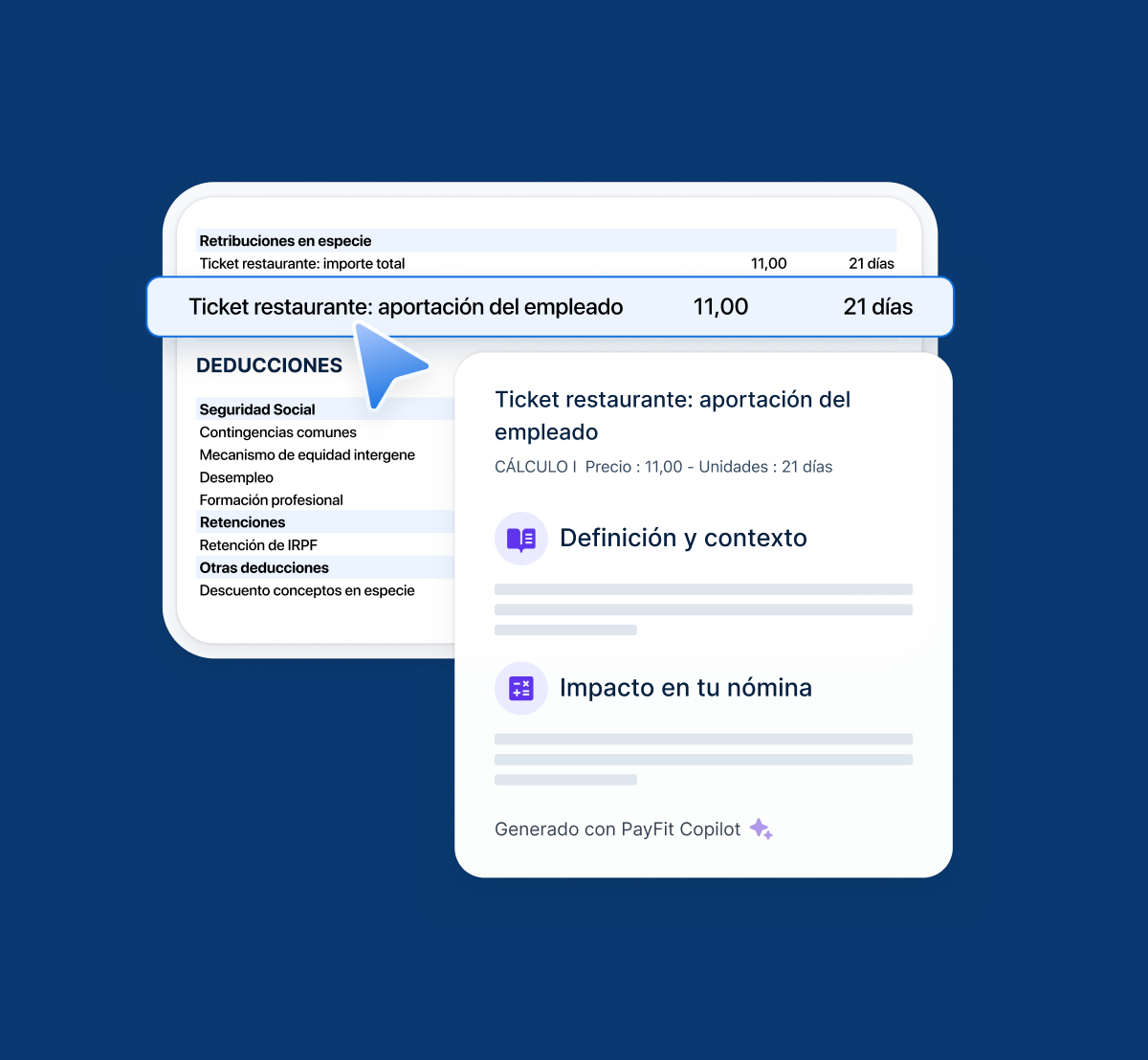

Contabilizar correctamente el seguro médico en la nómina exige distinguir la parte exenta de la no exenta y reflejar ambas de forma separada. Este es un aspecto clave para cumplir con las obligaciones ante la Agencia Tributaria.

La nómina debe incluir:

Retribución en especie exenta: el importe del seguro médico hasta el límite de 500 € por persona asegurada. Este importe no se suma a la base del IRPF.

Retribución en especie no exenta (si aplica): el exceso sobre 500 € por persona. Este importe sí se añade a la base sujeta a retención de IRPF.

Base de cotización: la totalidad de la prima (exenta + no exenta) se incluye en la base de cotización a la Seguridad Social.

Desde el punto de vista contable, la empresa registra las primas del seguro médico como gasto de personal en la cuenta 649 (otros gastos sociales) del Plan General de Contabilidad. Este gasto es deducible en el Impuesto de Sociedades sin límite específico, siempre que esté vinculado a la política retributiva de la empresa y debidamente documentado.

Incluir el seguro médico en la nómina genera beneficios tanto para el trabajador como para la empresa. Es uno de los beneficios sociales más demandados y con mayor retorno.

Ahorro fiscal: reduce su base imponible de IRPF hasta 500 € por persona asegurada, lo que incrementa su salario neto sin aumentar el bruto.

Mejor acceso sanitario: consultas más rápidas con especialistas, pruebas diagnósticas ágiles y menor tiempo de espera que en la sanidad pública.

Cobertura familiar: puede incluir a cónyuge e hijos, extendiendo la protección sanitaria a todo el núcleo familiar.

Mejor precio: las pólizas colectivas contratadas por la empresa suelen tener tarifas más competitivas que las individuales.

Deducción fiscal: la totalidad de las primas es deducible en el Impuesto de Sociedades como gasto de personal.

Retención de talento: el seguro médico es uno de los beneficios más valorados en los procesos de selección y fidelización.

Reducción del absentismo: un acceso más rápido a la atención sanitaria reduce la duración de las bajas laborales.

Mejora del employer branding: proyecta una imagen de empresa comprometida con el bienestar de sus equipos, diferenciándose en los distintos tipos de salario que ofrece.

Además, el seguro médico puede combinarse con otros beneficios dentro del plan de retribución flexible, como los cheques guardería o la tarjeta de cheques gourmet, para ofrecer un paquete retributivo completo y adaptado a las necesidades de cada empleado.

Guía de salarios - Ebook

Veamos un caso práctico para entender cómo se refleja el seguro médico en la nómina de un empleado:

Situación: un trabajador con un salario bruto anual de 30.000 € contrata, dentro del plan de retribución flexible de su empresa, un seguro médico que cubre al empleado, su cónyuge y un hijo. La prima anual total es de 1.800 € (600 € por persona).

Cálculo fiscal:

Importe exento de IRPF: 500 € × 3 personas = 1.500 €

Importe no exento (exceso): 1.800 € – 1.500 € = 300 € (tributa como retribución en especie)

Base imponible IRPF ajustada: 30.000 € – 1.500 € (exento) = 28.500 € + 300 € (no exento) = 28.800 €

Base de cotización SS: 30.000 € + 1.800 € (prima completa) = 31.800 €

Suponiendo un tipo de IRPF del 24 %, el ahorro anual del empleado sería de aproximadamente 360 € respecto a cobrar los mismos 30.000 € sin seguro médico en nómina. Y la empresa puede deducir los 1.800 € íntegros como gasto de personal en el Impuesto de Sociedades.

Gestionar correctamente la retribución en especie del seguro médico requiere distinguir importes exentos y no exentos, ajustar las bases de cotización y reflejar todo de forma precisa en cada nómina. Un software de nóminas automatiza estos cálculos y garantiza el cumplimiento normativo sin errores manuales.

¿Quieres simplificar la gestión de la retribución flexible en tu empresa? Solicita una demostración gratuita y descubre cómo automatizar la nómina con beneficios sociales integrados.

Sí, pero de forma indirecta. El importe exento (hasta 500 € por persona) no se incluye en la base imponible del IRPF, por lo que el trabajador paga menos impuestos. No es una deducción como tal en la declaración, sino una reducción directa de la base imponible que se aplica mes a mes en la nómina.

En ese caso, la Dirección General de Tributos considera que se trata de retribución dineraria, no en especie, y no aplica la exención. Para beneficiarse del ahorro fiscal, la empresa debe ser la tomadora de la póliza y pagar la prima directamente a la aseguradora.

Sí. Si el seguro se ofrece dentro de un plan de retribución flexible, la adhesión es siempre voluntaria. El empleado decide si quiere destinar parte de su salario a este beneficio. Si se ofrece como retribución en especie directa (la empresa asume el coste), no afecta al salario del trabajador.

No de la misma forma. Los territorios forales del País Vasco tienen normativa fiscal propia y el tratamiento del seguro médico como retribución en especie puede diferir. Es recomendable consultar la normativa foral aplicable en cada caso.

El art. 26.1 del Estatuto de los Trabajadores establece que la retribución en especie no puede superar el 30 % del salario bruto anual del trabajador. El seguro médico, junto con los demás beneficios del plan de retribución flexible, debe respetar este límite.

Convierte tu sueldo en salario por hora en España: fórmula, ejemplos y claves para saber cuánto ganas realmente por hora.

El salario medio es el salario bruto anual promedio de los trabajadores por cuenta ajena que han estado dados de alta en la Seguridad Social.

El salario es la remuneración económica o en especie del trabajador por prestar sus servicios profesionales a una empresa.

Los beneficios sociales pueden transformar tu entorno laboral y la satisfacción de los trabajadores con las ventajas tanto económicas como de conciliación.

Todo sobre la tabla salarial. Desde cómo aplicarla correctamente hasta los aspectos para garantizar tus derechos laborales.

Expertos laborales responden a las dudas frecuentes acerca del salario flexible y la aplicación del plan de retribución flexible en las empresas.

Keynote - Invierno 2025

Las novedades de PayFit que cambian tu forma de gestionar las nóminas y los RR. HH.