[[PAYFIT_AI_ICON]] PayFit AI : tu compañero de nóminas y RRHH, cuando lo necesites. Pruébalo ahora

🌡️ JULIO ESTÁ QUE ARDE

Este julio, recomendar PayFit tiene premio. Gana 500€ por cada empresa que se una gracias a ti.

[[PAYFIT_AI_ICON]] PayFit AI : tu compañero de nóminas y RRHH, cuando lo necesites. Pruébalo ahora

Este julio, recomendar PayFit tiene premio. Gana 500€ por cada empresa que se una gracias a ti.

Todo empresario debe pagar un salario por los servicios prestados, que puede incluir beneficios no monetarios como el salario en especie.

La posibilidad de retribuir en especie a los empleados tiene que estar regulada en el Convenio Colectivo o, por el contrario, en el contrato de trabajo y además, no puede ser mayor al 30% del sueldo bruto del trabajador.

¿Qué es exactamente el salario en especie? ¿Cómo funciona? ¿Qué tipos de salarios en especie existen? ¿Cómo se efectúa el pago en especie? ¿Y cómo se refleja en la nómina? No te preocupes, hoy te lo explicaremos tan bien… que tanto tú, como empresario, o vosotros, los departamentos de RR. HH., seréis unos expertos en los diferentes aspectos que recoge el salario en especie. ¡Seguid leyendo! ⬇️

El salario en especie es una modalidad de compensación que va más allá del pago en efectivo, ofreciendo a los trabajadores beneficios o bienes directamente de la empresa. Entre los más comunes están el seguro de salud, transporte y vales de comida, aunque también pueden incluir alojamiento o comidas.

Por lo tanto, el salario en especie, según la definición del Instituto Nacional de Estadística (INE), comprende la parte de los bienes y servicios suministrados gratuitamente o a precio reducido a algún trabajador.

El salario en especie puede mejorar la calidad de vida del trabajador y cubrir ciertos gastos, pero requiere regulaciones claras para asegurar equidad y transparencia laboral.

Es superimportante que recuerdes que, el salario en especie no forma parte del salario base de la nómina, pero sí debe figurar en ella. Además, tributa en el IRPF y cotiza en la Seguridad Social.

El salario en especie consiste en que el empleador entrega bienes o servicios como parte de la compensación, en lugar de pagar todo en efectivo. A continuación, algunos de los ejemplos más comunes:

Transporte: Los empleadores pueden ofrecer transporte gratuito o subsidios para gastos de transporte, como tarjetas de transporte público o estacionamiento.

Alimentación: Los trabajadores pueden recibir vales de comida o tener acceso a comedores en el lugar de trabajo con comida subsidiada o gratuita.

Seguro de salud: Algunas empresas ofrecen planes de seguro médico para sus empleados o subsidian parte de los costos de los seguros privados.

Educación y formación: Algunas compañías proporcionan oportunidades de desarrollo profesional, como cursos de formación, talleres o incluso la financiación de estudios universitarios.

El Estatuto de los Trabajadores en España establece las normas básicas que rigen las relaciones laborales y protegen los derechos del trabajador. Según estas normas, el salario debe pagarse principalmente en dinero y solo en ciertos casos específicos se permite el pago en especie. Es importante destacar que el valor de estos beneficios en especie debe ser cuantificado y agregado al salario en efectivo para cumplir con las regulaciones laborales y garantizar que el trabajador reciba una compensación justa y adecuada por su trabajo.

Si la empresa cubre el coste del bien, derecho o servicio, concediendo al trabajador una subvención económica para su adquisición, se trata de una retribución en metálico y no de salario en especie. Básicamente, porque el trabajador adquirirá el bien o servicio por sí mismo, por esta razón, se considera un pago en metálico.

Para identificar si una retribución constituye o no salario en especie hay que tener en cuenta los siguientes criterios:

Tiene que poder valorarse en términos monetarios.

Consiste en la utilización, consumo u obtención de bienes, derechos o servicios para fines particulares.

Es gratuito o semigratuito (un precio inferior al del mercado).

Debe de establecerse en el contrato laboral y no surgir por voluntad del empleador.

El salario puede ser abonado en especie cuando esté establecido por el convenio colectivo que resulte de aplicación, norma legal o contrato entre ambas partes, y su cuantía está sujeta a dos limitaciones legales:

La cuantía del salario en especie no puede superar el 30% del total del salario del trabajador;

Para beneficiarse del salario en especie, un trabajador debe cobrar en dinero un salario superior al salario mínimo interprofesional (SMI). El SMI para 2023 es de 1.080€ brutos mensuales en 14 pagas y de 1.260€ brutos mensuales en 12 pagas.

🧮 Ejemplo práctico sobre el salario en especie

Lucía trabaja como administrativa para PayFit, cobra 12 pagas al año. El SMI para 2023 es de 1.260€ brutos mensuales en 12 pagas. A continuación te desglosamos lo que recibe por su trabajo:

Salario en dinero: 1.300€ brutos al mes.

Salario en especie:

Tarjeta Restaurante: 150€ brutos al mes.

Transporte: 20€ brutos al mes.

Ahora, sumamos el salario en dinero y el salario en especie para obtener el salario mensual completo:

Salario mensual = Salario en dinero + Salario en especie

Salario mensual = 1.300€ + (150€ +20€)

Salario mensual = 1.300€ + 170€

Salario mensual = 1.470€ brutos al mes.

Por lo tanto, el salario mensual total de Lucía, incluyendo el salario en dinero y el salario en especie, es de 1.470€ brutos al mes.

Así pues, Lucia puede cumple los requisitos legales para cobrar un salario en especie:

Cobra más del salario mínimo interprofesional en dinero;

Su salario en especie supone el 11,56% de su salario total.

El salario en especie representa aproximadamente el 11,56% del salario total de Lucía. Esto significa que de su salario mensual de 1.470€ brutos, aproximadamente 170€ corresponden a los beneficios en especie que recibe (tarjeta restaurante y transporte).

Tanto la empresa como los trabajadores pueden beneficiarse del pago de una parte del salario en especie.

La retribución neta aumenta, reduciendo la carga del IRPF, y los trabajadores se motivan al elegir bienes o servicios que les interesen, como guardería o clases de idiomas, a un precio reducido.

Y, por otro lado, la empresa también se beneficia porque se aumenta el poder adquisitivo de los trabajadores sin aumentar necesariamente el coste salarial de la empresa. Así como también, la posibilidad de recibir salario en especie ayuda a la empresa a atraer y retener talento. Y además, el tipo de retribución en especie como la guardería o el seguro médico deduce, en parte, el Impuesto de Sociedades.

Algunos de los salarios en especie más típicos son muy conocidos, pero veamos un listado de los salarios en especie más comunes:

El salario en especie aparece en la nómina cuantificado. De hecho, se devenga en la nómina tal y como explicamos en el artículo sobre los complementos salariales.

Así pues, en la nómina aparecen todas las retribuciones que recibe el trabajador, ya sean monetarias o en especie. Al lado de cada una de las retribuciones aparece el valor económico de cada una de ellas.

Un problema que plantean las retribuciones en especie es el que se refiere a su valoración, su cuantificación en términos monetarios. En ausencia de previsión normativa al respecto, suele acudirse a los criterios fiscales de valoración en función del tipo de salario en especie.

Como hemos explicado en el artículo “Cómo hacer una nómina: paso a paso”; la nómina se compone de 7 apartados.

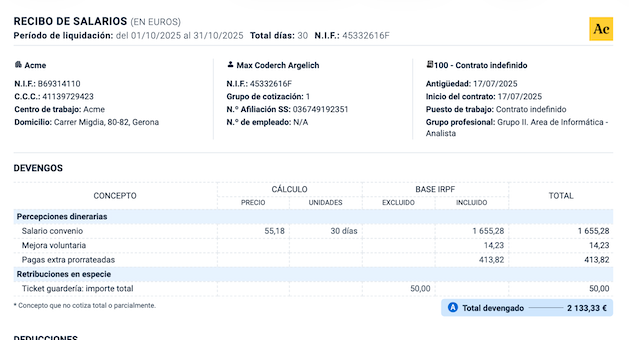

Pues bien, en el apartado donde aparece reflejado el salario en especie es en el apartado de devengos. Aquí tienes un ejemplo de la parte de devengos de una nómina ficticia de nuestra empresa, PayFit:

Como hemos ido mencionando anteriormente, el salario en especie forma parte del salario que percibe el trabajador y por esta razón, se tiene en cuenta para calcular las cotizaciones a la Seguridad Social. Además, el trabajador tiene que tener en cuenta que genera retenciones en el Impuesto de la Renta de las Personas Físicas (IRPF) y la empresa queda obligada a practicar las retenciones oportunas del IRPF.

El salario en especie, como ya hemos comentado, se declarará en la renta del empleado, dentro del apartado de rendimientos del trabajo. No obstante, es importante mencionar que, algunos rendimientos del trabajo están exentos de tributación al IRPF, o por el contrario, solo generan obligación de tributar si superan ciertos límites.

Por ejemplo, están exentos del pago del IRPF:

Productos a precios rebajados, como por ejemplo: los vales de comida en el comedor de la empresa. El límite de estos es de 11€/día.

Así mismo, las primas de los seguros médicos no pueden superar los 500€/año.

Entre otros, también encontramos el transporte, cuyo límite no puede superar los 136,36€/mes.

El salario en especie cuenta en el cálculo de la base para determinar la indemnización por despido. No computar el salario en especie para el cálculo de la indemnización por despido podrá suponer la nulidad del contrato de trabajo.

Si necesitas ayuda con la gestión de nóminas en tu empresa, existen programas específicos que te permiten declarar los salarios en especie. ¡Se incluirá automáticamente en las nóminas correspondientes!

💻 No lo dudes un minuto más y solicita una demostración gratuita con uno de nuestros expertos laborales, intentaremos solventar todas tus dudas.

El retraso en el pago de la nómina es no abonar el salario en la fecha acordada. Te explicamos sus consecuencias legales y cómo evitarlo.

La retribución fija es el salario pactado en contrato que un empleado recibe con independencia de su rendimiento.

El plus de asistencia es un complemento salarial por acudir al trabajo que aplica a tanto a tipos de contrato a tiempo parcial como a tiempo completo.

El plus de nocturnidad compensa el trabajo entre las 22:00 y las 6:00. Descubre cuánto es y si se paga en vacaciones.

La retribución variable es la parte del salario ligada a resultados medibles. Descubre sus tipos, cómo calcularla, cómo reflejarla en nómina y su impacto .

Las pagas extras son gratificaciones extraordinarias que se abonan a los trabajadores en España. Descubre cómo calcularlas paso a paso.