💥 Offre jusqu'au 30 avril

🗓️ Calendrier 2026

Estimation gratuite 🧮

Depuis le 1er juillet 2023, la fiche de paie des salariés comporte une nouvelle rubrique : le Montant Net Social (MNS). En 2026, ce dispositif est pleinement intégré dans les pratiques de paie et s’inscrit dans un objectif plus large : moderniser les prestations sociales et simplifier les démarches des allocataires.

Au-delà de faciliter la lecture d’une fiche de paie, cette nouvelle rubrique constitue surtout une référence officielle pour le calcul des droits sociaux. Pour les salariés bénéficiaires de prestations telles que le RSA (Revenu de Solidarité Active) ou la prime d’activité, il permet d’identifier rapidement le montant à déclarer, sans risque d’erreurs ou d’omission. Cette mesure s’inscrit également dans la logique de la solidarité à la source, visant à automatiser et sécuriser les démarches sociales.

Le montant net social correspond à un revenu de référence : il s’agit du total des revenus bruts perçus par le salarié au cours de la période concernée, diminué uniquement des cotisations et contributions sociales salariales obligatoires. Autrement dit, il s’agit du revenu brut “net” des charges sociales obligatoires, mais sans déduction des cotisations de prévoyance ou de retraite supplémentaire.

La somme totale des revenus bruts comprend :

les salaires versés au cours de la période d’activité concernée ;

la rémunération des heures supplémentaires ;

les primes ;

les avantages en nature ;

les indemnités de rupture du contrat de travail ;

les Indemnités Journalières de Sécurité Sociale (IJSS) versées en cas de maladie, maternité, accident du travail ou remplacement.

⚠️ Attention : les cotisations salariales de prévoyance et de retraite supplémentaire ne sont pas déduites. Cette exclusion est importante : elle signifie que le montant net social est généralement supérieur au “net à payer” réel perçu par le salarié, car certaines cotisations volontaires ou complémentaires ne sont pas prises en compte dans la déduction.

La mise en place du montant net social répond à une double ambition. D’une part, il s’agit d’aider les salariés bénéficiaires de prestations sociales à comprendre plus facilement leur fiche de paie pour leur permettre :

d’identifier facilement le montant qui doit être déclaré pour le calcul des prestations ;

de diminuer les erreurs dans les déclarations aux organismes de sécurité sociale ;

de faciliter la correction.

D’autre part, il s’agit d’accompagner la modernisation du système social, en réduisant le non-recours aux prestations. En effet, de nombreux salariés éligibles au RSA ou à la prime d’activité ne font pas les démarches nécessaires, faute d’information claire ou par crainte d’erreurs. En rendant le montant à déclarer plus lisible, l’État souhaite encourager l’accès aux droits et simplifier l’administratif.

Afin de renforcer la compréhension des allocataires, le MNS est par ailleurs inscrit depuis 2024 sur les relevés de prestations sociales (assurance chômage, indemnités journalières maladie, pension d’invalidité, etc).

💡 Bon à savoir : depuis les revenus de janvier 2025, déclarés en février 2025, les allocataires sont impérativement tenus de déclarer le MNS dès lors qu’il est précisé. En 2026, cette obligation est pleinement appliquée, et le montant net social devient la référence officielle pour la déclaration des ressources.

En 2026, la mention du montant net social est obligatoire pour tous les employeurs du secteur privé. Cette obligation s’applique à l’ensemble des salariés, quel que soit leur statut ou leur catégorie socioprofessionnelle. Que le salarié soit cadre, non-cadre, en CDI, CDD, temps plein ou temps partiel, la rubrique doit apparaître sur son bulletin de paie.

Cette mesure vise à :

garantir une uniformisation des pratiques et une lisibilité identique pour tous les salariés, sans distinction ;

simplifier l’administratif, tant pour les employeurs que pour les salariés ;

offrir des données fiables et standardisées aux organismes sociaux pour faciliter le calcul des prestations.

💡 Bon à savoir : depuis janvier 2024, le montant net social doit être transmis par l’entreprise aux organismes sociaux via la DSN (Déclaration Sociale Nominative). En 2026, cette obligation est pleinement opérationnelle : le montant net social figure non seulement sur le bulletin de paie, mais il est également déclaré automatiquement à l’administration. Cette transmission sécurise les données et évite les erreurs de saisie.

Découvrez en détail comment fonctionnent les bulletins de salaire simplifiés en 2026 en lisant notre article dédié.

Modèle de fiche de paie - Excel

Le calcul du montant net social repose sur une logique simple : il s’agit de partir du revenu brut, puis de déduire uniquement les cotisations sociales obligatoires. Ainsi, le MNS comprend :

le salaire brut de base ;

les primes (ex. : prime d'activité, prime exceptionnelle) ;

les avantages en nature (logement, véhicule) ;

les indemnités journalières versées en cas de rupture du contrat ;

la rémunération des heures supplémentaires ;

tout élément de rémunération versé pendant la période d’activité concernée ;

les cotisations de prévoyance et de retraite supplémentaire ne sont pas déduites du montant net social.

Pour faciliter la conversion entre les différents montants, vous pouvez utiliser notre simulateur de conversion brut en net.

Ce revenu affiché sur la fiche de paie sert de référence aux allocataires sociaux et vise à automatiser le versement des prestations. Il doit être déclaré via la DSN par l’employeur depuis début 2025. La logique est donc simple : le montant net social est calculé une fois, sur le bulletin de paie, puis transmis automatiquement aux organismes sociaux, réduisant ainsi le risque d’erreur et la charge administrative pour les salariés.

Jusqu’au 1er janvier 2025, les employeurs avaient la possibilité d’adapter les bulletins de paie existants en intégrant la nouvelle rubrique “montant net social” avant la rubrique correspondant au “net à payer avant impôt sur le revenu”.

Depuis le 1er janvier 2025, tous les employeurs du secteur privé ont désormais l’obligation d'utiliser le nouveau modèle de bulletin de paie prévu par le Gouvernement qui fixe :

des rubriques plus lisibles et hiérarchisées ;

une harmonisation dans l’affichage des avantages, remboursements et déductions ;

une séparation des cotisations sociales salariales obligatoires et des cotisations facultatives ;

la suppression de certaines informations inutiles au salarié.

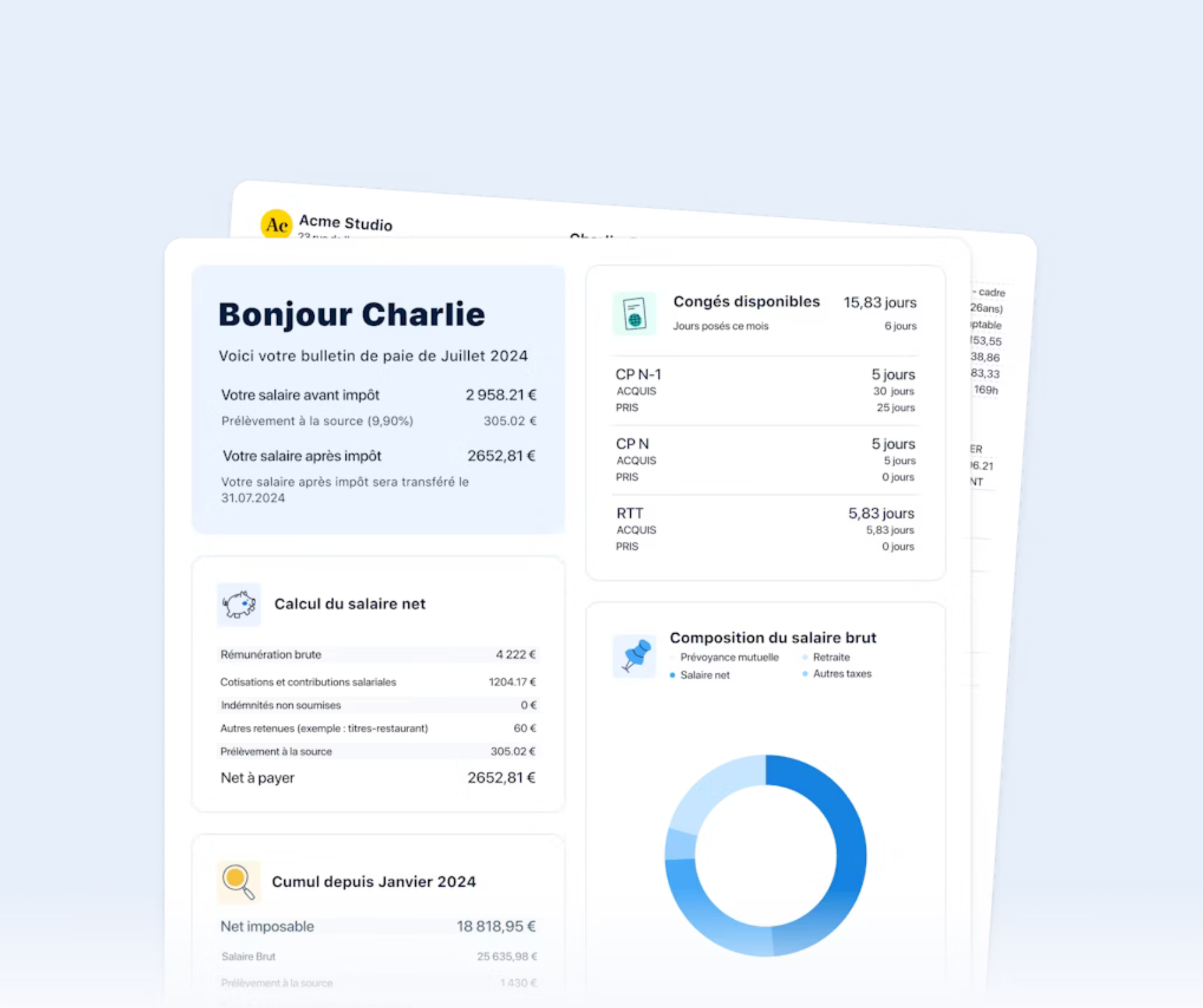

Voici un exemple de fiche de paie avec le MNS chez PayFit.

Modèle de bulletin de paie - Excel

Pensé pour limiter les risques d’erreur et réduire le taux de non-recours aux droits, le montant net social ne modifie ni le montant du salaire brut ni les sommes versées au salarié. Il s’agit simplement d’un élément affiché à titre informatif sur le bulletin de salaire, permettant de faciliter la déclaration aux organismes de Sécurité sociale.

Le MNS permet :

de mieux comprendre les ressources prises en compte pour les aides, comme le RSA ou la prime d’activité ;

d’éviter les erreurs de déclaration en identifiant une base harmonisée de revenu ;

d’assurer une correction plus simple en cas de problème.

Le montant net social et le net imposable diffèrent par leur composition, leur destination et leur usage. Le net social correspond aux revenus bruts, uniquement diminués des cotisations sociales obligatoires, et exclut les déductions liées à la complémentaire santé. Le net imposable est quant à lui soumis à l'impôt, inclut certains avantages en nature et réintègre des éléments fiscalement déductibles. Il est en ce sens souvent inférieur au net social.

Le net social peut être plus élevé que le net imposable, car certains éléments déduits fiscalement (comme la mutuelle santé, la retraite supplémentaire, ou certaines cotisations non obligatoires) ne sont pas retirés du montant net social. Autrement dit :

le MNS inclut tous les revenus d’activité, avec une déduction faite uniquement des cotisations sociales obligatoires ;

le net imposable, lui, prend en compte des déductions fiscales supplémentaires, souvent liées à la nature du versement ou aux choix de l’employeur (comme le type de mutuelle santé ou de prévoyance).

Si vous constatez des erreurs sur les fiches de paie, signalez-les rapidement à votre employeur. Une correction doit être effectuée, et le bulletin rectifié doit être émis. Parce que le montant net social étant désormais transmis via la DSN, une erreur peut également avoir une incidence sur vos déclarations de prestations sociales, d’où l’importance de la corriger rapidement.

En 2026, il n’est plus possible de faire une fiche de paie sans mentionner le montant net social. Cette rubrique est obligatoire pour tous les employeurs du secteur privé et doit figurer sur le bulletin selon le modèle officiel en vigueur depuis 2025. Toute fiche de paie émise sans cette mention est non conforme.

L’employeur doit mettre en place une mise en forme claire et standardisée sur tous les bulletins de paie afin que chaque salarié, qu’il soit cadre ou non, puisse bénéficier d’un affichage lisible des éléments suivants :

indemnités journalières versées pour maladie, maternité, accident ou remplacement ;

cotisations et contributions sociales obligatoires déduites du revenu brut pour calculer le MNS ;

date et période d’affectation des indemnités et des contributions ;

référence de la source des versements pour le suivi par l’organisme de prestations sociales.

Décryptez facilement les 40 lignes sur votre bulletin de paie. Notre guide vous aide à éviter les erreurs et gagner du temps sur votre gestion de paie.

Nos conseils de vérification des fiches de paie pour contrôler salaires, cotisations, mentions obligatoires et éviter les erreurs et litiges possibles.

Découvrez les spécificités de la fiche de paie d’un apprenti en 2026 et téléchargez gratuitement le modèle de bulletin de salaire pour un apprenti PayFit.

Établissez un bulletin de salaire conforme en 2026 : mentions obligatoires (montant net social inclus), modèle gratuit et obligations légales de l'employeur.

Découvrez comment faire une fiche de paie conforme. Voici toutes les étapes, mentions obligatoires, calculs et erreurs à éviter pour sécuriser la paie.

Simplifiez votre gestion des salaires en mettant en place le bulletin de paie dématérialisé. Réglementation, précaution et avantages, PayFit lève le voile.

26 €/mois par collaborateur

Un tarif pensé pour les créateurs d'entreprise qui recrutent leurs premiers salariés