En principio, calcular una nómina puede parecer una tarea compleja. Por eso, es esencial conocer cada uno de los conceptos que forman parte de ella. Una vez entiendas sus componentes, elaborar nóminas te resultará mucho más sencillo.

El proceso consiste en identificar los distintos elementos que la conforman, como el salario base, las horas extraordinarias o las cotizaciones, además de comprender cómo funcionan los aportes a la Seguridad Social y las retenciones del IRPF. En definitiva, se trata de deducir del salario bruto las contribuciones sociales y fiscales para obtener el importe neto que el empleado percibe cada mes. Este cálculo es importante tanto para el trabajador, que necesita saber su ingreso real, como para la empresa, que debe cumplir con sus obligaciones legales.

¿Cómo se calcula una nómina paso a paso? ¿Qué papel juega el IRPF y la Seguridad Social? En este artículo te lo explicamos todo de forma sencilla y práctica. Además… ¡PayFit puede ayudarte a automatizar esta tarea!

¿Qué es una nómina?

En otras palabras, podemos exponer que una nómina no es más que un documento legal que los empleados reciben por parte de su empleador. ¿Quieres saber cómo es el cálculo de la nómina? ¡Continúa leyendo e intentaremos resolver tus dudas!

En esta se enumeran los ingresos del trabajador, tanto brutos como netos. Así como también las deducciones realizadas después de cotizar el importe establecido a la Seguridad Social, dichas cotizaciones engloba para las contingencias comunes y profesionales, desempleo, entre otros. Además, en esta se establecerá el cálculo del impuesto sobre la renta de las personas físicas (IRPF).

¿Qué elementos tiene una nómina?

Después de definir qué es, veamos qué partes la componen. Según la Orden ESS/2098/2014, existe un formato oficial, aunque se permiten ligeras adaptaciones.

Para elaborar correctamente una nómina, debes conocer: la situación familiar del empleado, su salario bruto anual, número de pagas, tipo de contrato, categoría profesional y grupos de cotización y el convenio colectivo aplicable.

Encabezado

Incluye los datos básicos de la empresa (nombre legal, domicilio fiscal, CIF, código de cuenta de cotización) y del empleado (nombre, DNI, número de afiliación a la Seguridad Social, categoría, tipo de contrato y antigüedad). También se indica el período de liquidación correspondiente.

Devengos

Recoge la remuneración bruta del trabajador, los devengos, es decir, el total antes de aplicar deducciones.

Se divide en:

Percepciones salariales: salario base, pagas extras, complementos y mejoras voluntarias.

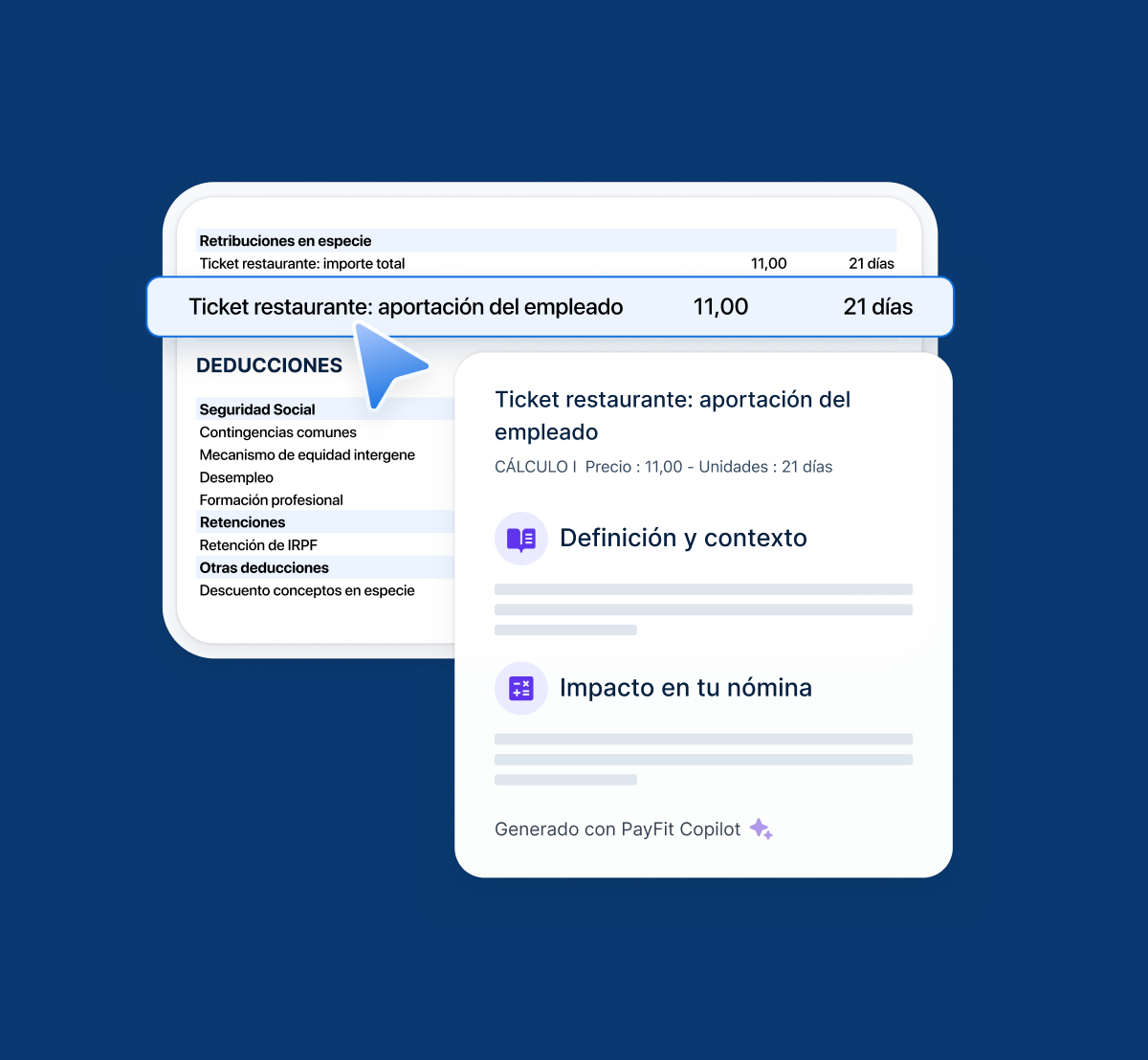

Percepciones no salariales: beneficios que no cotizan, como tickets restaurante o gastos de desplazamiento.

Deducciones

En relación con las deducciones en una nómina, podemos hablar de las aportaciones a la Seguridad Social y el pago de impuesto, como lo es el Impuesto sobre la Renta de las Personas Físicas (IRPF). Por ello, una vez apliquemos las correspondientes deducciones, obtendremos el salario neto de nuestros trabajadores.

Entre las deducciones encontramos:

IRPF: impuesto sobre la renta que varía según la situación personal y económica.

Aportaciones a la Seguridad Social: porcentajes fijos aplicados a contingencias comunes, desempleo, formación profesional, FOGASA y horas extraordinarias.

| Porcentajes cotización |

Trabajadores |

| Desempleo tipo general |

1,55 |

| Desempleo (contrato duración determinada tiempo completo y parcial) |

1,60 |

| Formación profesional |

0,10 |

| Horas extraordinarias fuerza mayor |

2% |

| Horas extra restantes |

4,70% |

| Accidentes y enfermedades profesionales |

1,55% |

¿Cada mes tienes que revisar la nómina varias veces?

Con PayFit, la nómina se calcula automáticamente y puedes gestionar seguros sociales y obligaciones legales desde un solo lugar. Trabajas con menos tareas manuales y más claridad en cada paso.

Salario neto a percibir

Una vez restadas las deducciones, se obtiene el salario neto o líquido. En el documento también figuran la firma del trabajador y de la empresa, la cuenta bancaria y la fecha de ingreso.

Firma, sello de la empresa, recibí y pie de nómina

En este último apartado, encontramos la fecha de ingreso a la nómina, la entidad bancaria y número de cuenta del empleado, firma/sello de la empresa y la firma del trabajador.

Así mismo, en este apartado encontraremos el apartado recibí, que es donde se plasma la firma del empleado, constando así la recepción de su salario.

Ahora que ya conoces todos los elementos que conforman una nómina, procederemos a enseñarte cómo calcular el IRPF en nómina, así como también a calcular la aportación a la Seguridad Social en nómina.

Aquí tienes un ejemplo de una nómina de PayFit:

¿Cómo calcular una nómina paso a paso?

A continuación, los pasos esenciales para elaborar una nómina correctamente (según el convenio colectivo y la normativa vigente):

Crear el encabezado, tal y como lo hemos explicado anteriormente.

Calcular los devengos, sin tener en cuenta las deducciones.

Calcular las deducciones correspondientes, impuestos y aportaciones, entre otros.

Generar las bases de cotización de la nómina. Es decir, calcular la base de cotización para contingencias profesionales, así como la base sujeta a retención de IRPF.

Calcular la base de IRPF, utilizando la calculadora del Ministerio de Hacienda.

Elaborar el pie de nómina, incluyendo la firma/sello de la empresa.

¿Para qué sirve calcular el precio hora en la nómina?

El precio por hora es útil para pagar horas extra o calcular descuentos por ausencias. Para obtenerlo, se divide el salario bruto anual entre el número de horas efectivas trabajadas. Se excluyen los pluses extrasalariales, de transporte o vestuario, y las compensaciones por nocturnidad o festivos.

El valor de las horas extraordinarias nunca puede ser inferior al de la hora ordinaria.

¿Cómo calcular el IRPF en la nómina?

El IRPF es un impuesto progresivo: a mayores ingresos, mayor tipo impositivo. A continuación, los tramos actualizados de 2025:

| TRAMOS |

TIPO IMPOSITIVO |

| Hasta 12.450€ |

19% |

| De 12.450€ a 20.199€ |

24% |

| De 20.200€ a 35.199€ |

30% |

| De 35.299 a 59.999€ |

37% |

| De 60.000€ a 299.999€ |

45% |

| A partir de 300.000€ |

47% |

Estas retenciones se aplican según la base imponible y las circunstancias personales del trabajador.

¿Y cómo aparecen las cotizaciones a la Seguridad Social en la nómina?

La nómina refleja las aportaciones que el trabajador y la empresa hacen al sistema público. Los porcentajes más comunes son:

| Concepto |

Porcentaje |

| Contingencias comunes |

4,70% |

| Contingencias profesionales |

- |

| Desempleo |

1,60% |

| Formación profesional |

0,10% |

| FOGASA |

- |

| Mecanismo de Equidad Intergeneracional* |

0,10% |

*El Mecanismo de Equidad Intergeneracional (MEI) es un mecanismo que implica la introducción de una contribución específica en todos los regímenes y en todas las situaciones en las que se cotice para la jubilación.

Estas cotizaciones permiten acceder a prestaciones como jubilación, desempleo o incapacidad.

La base reguladora es una cifra económica que se utiliza para calcular el importe de las diversas prestaciones que ofrece la Seguridad Social.

Caso práctico para entender cómo calcular una nómina

Aquí tienes un caso práctico para una mejorar absorción de los conceptos mencionados anteriormente:

Omar Tolosa trabaja para PayFit España, tiene un contrato indefinido a tiempo completo y pertenece al grupo de cotización n.º 5 (Oficiales Administrativos).

Reside en Cataluña y tiene 26 años.

Las retribuciones del mes de junio son: 1.600€ (Salario base), 70€ (plus de transporte), 30€ (antigüedad), 150€ (3 horas extraordinarias).

Omar tiene derecho a dos pagas extraordinarias.

La retención a cuenta del IRPF es del 19%.

La empresa cotiza por AT y EP un 2%, este porcentaje está regulado en función del puesto de trabajo y del nivel de riesgo de este, puedes consultar aquí.

Por lo tanto:

1. Cálculo del importe bruto (devengos): Se suman el salario base, los complementos salariales (plus de transporte y antigüedad) y las horas extraordinarias.

Total devengado = 1.850€

2. Cálculo de las bases de cotización a la Seguridad Social:

3. Base sujeta a retención del IRPF: Se toma el total devengado como base sujeta a retención.

4. Cálculo de las cotizaciones a la Seguridad Social: Se calculan las cuotas del trabajador y del empresario utilizando las bases de cotización. Por un lado, la cuota del trabajador se calcula según la tarifa correspondiente al grupo de cotización y por otra, la cuota del empresario se calcula aplicando el tipo de cotización correspondiente.

COTIZACIÓN DEL TRABAJADOR A LA SS, OMAR TOLOSA

| TOTAL |

134,09€ |

| Contingencias comunes |

1.961,67 x 4,70% = 92,20€ |

| Desempleo |

2.111,67 x 1,55% = 32,73€ |

| Formación profesional |

2.111,67 x 0,10% = 2,11€ |

| Horas extras |

150 x 4,70% = 7,05€ |

COTIZACIÓN DE LA EMPRESA A LA SS, PAYFIT ESPAÑA

| TOTAL |

673,61€ |

| Contingencias comunes |

1.961,67€ x 23,60% = 462,95€ |

| AT y EP |

2.111,67€ x 2% = 42,23€ |

| Desempleo |

2.111,67€ x 5,5% = 116,14€ |

| Formación profesional |

2.111,67€ x 0,60% = 12,67€ |

| FOGASA |

2.111,67€ x 0,20% = 4,22€ |

| Horas extras |

150€ x 23,60% = 35,40€ |

1. Ahora podremos calcular el total a deducir, que es la suma de la deducción a la Seguridad Social y la retención del IRPF. Por lo tanto:

TOTAL A DEDUCIR = 134,09€ + 351,50€

TOTAL A DEDUCIR = 485,59€

2. Finalmente, para calcular el neto de la nómina, también llamado líquido total a percibir, que es la resta del total devengado y el total a reducir.

LÍQUIDO TOTAL A PERCIBIR = 1.850€ - 485,59€

LÍQUIDO TOTAL A PERCIBIR = 1.364,41€

En resumen, calcular nóminas en España implica tener en cuenta una serie de aspectos legales y variables salariales que pueden afectar el proceso. Es fundamental contar con un conocimiento actualizado de la legislación laboral y fiscal española, así como de los convenios colectivos correspondientes a cada sector.

Por ello, con PayFit podrás simplificar tus tareas porque disponemos de un programa para el cálculo de nóminas. ¡Te ahorrará tiempo y dolores de cabeza! No lo dudes más y solicita una demostración gratuita con uno de nuestros expertos laborales.

Haz que la nómina sea fácil y visual con la nómina interactiva de PayFit