Oferta válida para todos los planes. Aplicable a empresas de 10 a 99 empleados que contraten PayFit entre el 21 de abril y el 31 de julio de 2026. Consulta las condiciones de cancelación en nuestras Condiciones Generales. Se aplican gastos de configuración.

Solo se tienen en cuenta el número de hijos y su edad. Otros factores como discapacidad, custodia compartida o nivel de renta del hijo pueden modificar el resultado.

Cuando se avecina la temporada de declaración de impuestos, las empresas se enfrentan a incertidumbres acerca de si deben efectuar pagos adicionales o esperar reembolsos para sus empleados. La clave suele radicar en el porcentaje de retención del Impuesto sobre la Renta de las Personas Físicas (IRPF) del año anterior: un exceso en la retención implica la posibilidad de un reembolso, mientras que una retención insuficiente puede resultar en pagos adicionales.

Este artículo explorará las alteraciones en los tramos de tributación del IRPF para el año 2026 desde la perspectiva empresarial, detallando los porcentajes de retención en nómina del IRPF que deben aplicarse en las nóminas según los ingresos de cada empleado. Comprender estos cambios es esencial para que las empresas puedan ajustar adecuadamente las retenciones y cumplir con las normativas tributarias correspondientes a cada individuo.

¿Qué es la retención del IRPF en nómina?

La retención del IRPF es la cantidad de dinero que la empresa descuenta de la nómina del trabajador, a cuenta del impuesto que este deberá pagar en su declaración de la renta. El porcentaje de IRPF en nómina se calcula en función de la renta estimada del trabajador, teniendo en cuenta su situación personal y familiar.

En definitiva, el IRPF en nómina es un aspecto importante que deben tener en cuenta todos los trabajadores y sus empleadores.

¿Cómo funcionan los tramos de tributación del IRPF?

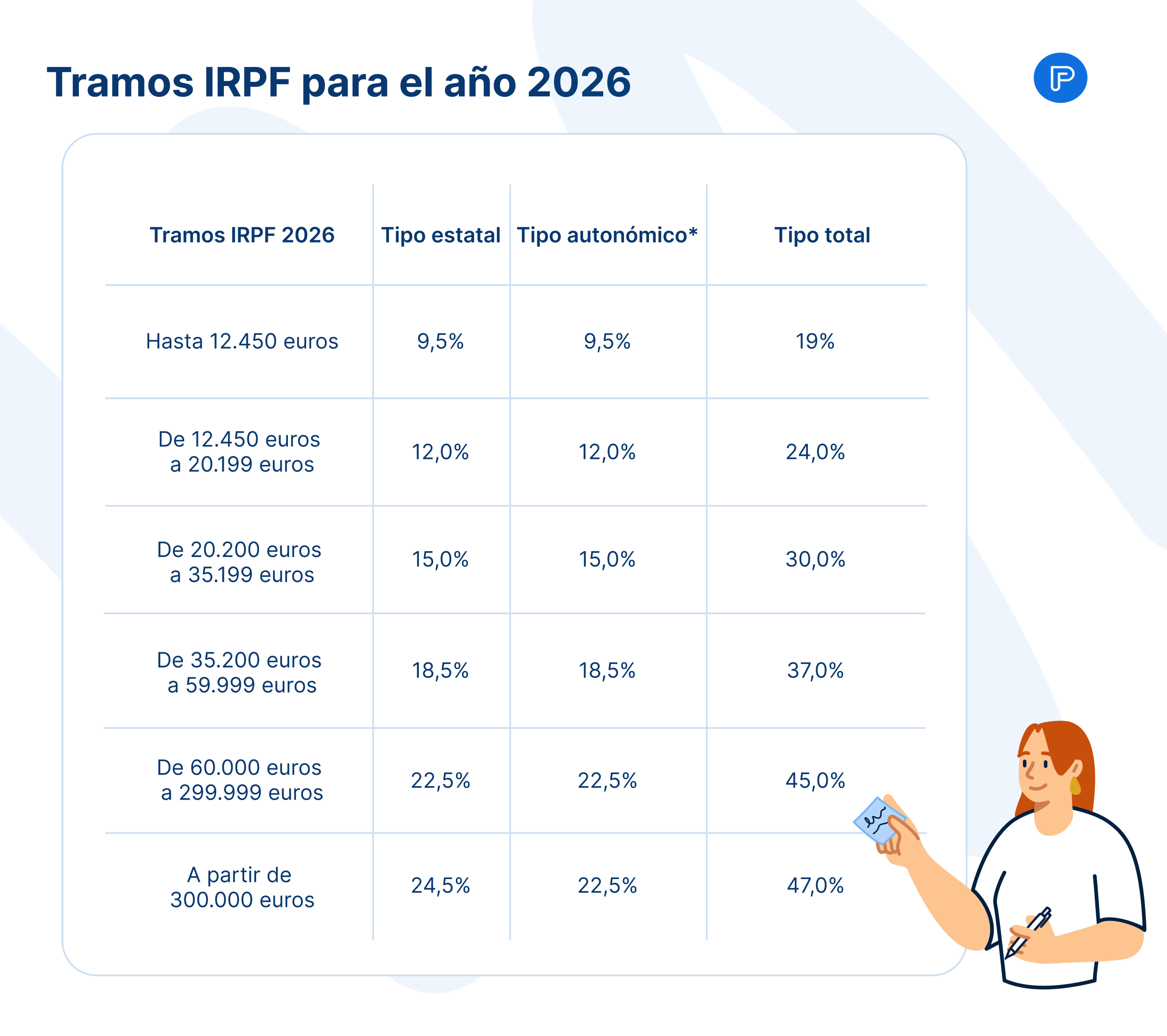

El Impuesto sobre la Renta de las Personas Físicas (IRPF) desempeña un papel crucial en el sistema tributario de España, asegurando la contribución de todos a los gastos públicos que, a su vez, nos benefician. Este impuesto sigue un enfoque progresivo, adaptándose a las distintas rentas y circunstancias individuales. En consecuencia, se aplican diferentes porcentajes de retención según el salario y el ahorro de cada contribuyente.

En el caso de los empleados asalariados, mensualmente anticipan una porción del impuesto de la renta a través de sus nóminas. Las grandes empresas y Administraciones Públicas con un presupuesto anual superior a los 6 millones de euros lo retienen y lo pagan a Hacienda de manera mensual y el resto de empresas lo realiza trimestralmente.

En el caso de los autónomos o trabajadores por cuenta propia, deben efectuar retenciones en las facturas emitidas (con algunas excepciones) y presentar declaraciones trimestrales a través del modelo 130 si tributan en estimación directa o el modelo 131 si lo hacen en estimación objetiva o módulos.

¿Cómo se determinan los porcentajes de retención del IRPF?

La normativa establecida en la Ley 35/2006, que regula el IRPF, define rangos de ingresos en los cuales se aplicarán distintas tasas impositivas. La renta abarca los rendimientos provenientes del trabajo y las actividades económicas (como sueldos, salario y otros ingresos de profesionales independientes), los del capital (intereses bancarios, dividendos de acciones) y las ganancias y pérdidas patrimoniales (conforme al artículo 6 de la ley).

A excepción de ciertos casos particulares, cada año se requiere presentar una declaración de renta y abonar al fisco el IRPF correspondiente al ingreso percibido durante el periodo impositivo, ya sea por rendimientos del trabajo o del ahorro.

El cálculo del impuesto se aplica sobre la renta, pero se realiza después de deducir ciertos gastos, como las cotizaciones a la Seguridad Social y derechos pasivos. Por consiguiente, comprender adecuadamente cómo operan los tramos del IRPF implica conocer la diferencia entre la base imponible y la base liquidable.

A continuación, te mostramos la tabla del IRPF para 2026, que por el momento se mantendrá estable y similar a la del año anterior.

🧮 Ejemplo práctico

Maria, administrativa en PayFit, cobra 25.000€ brutos al año. Por ello, es importante mencionar que los tramos del IRPF se aplican de manera progresiva. Por ende, Maria no pagará el 30% de estos en forma de impuestos. Te estarás preguntando: ¿Cómo se calcula el IRPF de la nómina?

Entonces…haciendo un cálculo hipotético, las retenciones quedarían de la siguiente maner

¿Quién está exento de IRPF en la nómina?

Con el cambio en la política fiscal, los contribuyentes que ganen menos de 15.876 euros al año, incluyendo a los empleados que reciban el salario mínimo interprofesional, no tendrán que abonar el Impuesto sobre la Renta de las Personas Físicas (IRPF).

¿Cómo calcular la tributación del IRPF en nómina?

Cada mes, retendremos una proporción del sueldo bruto, determinada por el tramo salarial (anual bruto) del trabajador y otras variables complejas relacionadas con su situación. A lo largo del año, estas retenciones de Impuesto sobre la Renta de las Personas Físicas (IRPF) se acumularán para ser consideradas en la declaración de la renta. Sin embargo, al final del año, hay tres elementos clave que influyen para calcular en el IRPF:

Rendimientos: Estos pueden ser de capital mobiliario o inmobiliario, reflejando los rendimientos del trabajo obtenidos por cuenta propia o ajena basados en estos tipos de capital.

Ganancias o pérdidas patrimoniales: Se relacionan principalmente con cambios en la composición del patrimonio.

Imputaciones de renta: Representan ingresos que deberían haberse obtenido en forma monetaria pero no se han materializado.

El sueldo bruto será ajustado restando el IRPF calculado previamente a través de los elementos mencionados. Además, se debe considerar la contribución a la Seguridad Social a cargo del empleado. La cantidad restada constituirá el importe que se transferirá al trabajador como salario neto. Las retenciones realizadas serán los importes que Hacienda requerirá posteriormente.

¿Cuáles son las novedades en el IRPF para 2026?

La campaña de la Renta 2026 incorpora diversas novedades en el Impuesto sobre la Renta de las Personas Físicas (IRPF) que afectan tanto a los límites para declarar como a determinadas deducciones y obligaciones informativas.

Entre los cambios más relevantes destacan la actualización de algunos umbrales vinculados al salario mínimo, la prórroga de deducciones relacionadas con la eficiencia energética y la movilidad eléctrica, así como nuevas obligaciones de información para plataformas digitales. Además, la Agencia Tributaria ha introducido mejoras tecnológicas para facilitar la presentación y el pago de la declaración.

Aumento del umbral para declarar

El límite de ingresos del trabajo para estar obligado a presentar la declaración aumenta de 15.000 a 15.876 euros anuales cuando existen varios pagadores, se perciben pensiones compensatorias o concurren otras circunstancias específicas.

En los casos en los que existe un solo pagador, el límite general se mantiene en 22.000 euros anuales.

Nuevas reducciones en alquiler de vivienda

Se modifican los porcentajes de reducción aplicables a los rendimientos del capital inmobiliario derivados del alquiler de vivienda, especialmente para contratos firmados a partir del 26 de mayo de 2023.

Los nuevos porcentajes son:

90 % cuando el propietario reduce el precio del alquiler en zonas declaradas tensionadas.

70 % en alquileres a jóvenes, viviendas protegidas o programas públicos de vivienda.

60 % cuando se hayan realizado obras de rehabilitación en la vivienda.

50 % en el resto de casos.

Deducciones por eficiencia energética

Se amplía hasta 2026 la vigencia de las deducciones por obras destinadas a mejorar la eficiencia energética de viviendas, que pueden alcanzar el:

20 %,

40 %, o

60 % de las cantidades invertidas,

según el tipo de mejora energética realizada.

Deducción por compra de coche eléctrico y puntos de recarga

Se mantiene la deducción del 15 % en el IRPF por la compra de vehículos eléctricos nuevos y por la instalación de puntos de recarga domésticos, con una base máxima de 20.000 euros para el vehículo y 4.000 euros para la instalación.

Información sobre ventas en plataformas digitales

Las plataformas de compraventa de segunda mano como Wallapop, Vinted o eBay deben comunicar a la Agencia Tributaria la información de los usuarios que superen:

30 operaciones al año, o

2.000 euros en ventas anuales.

Esta obligación deriva de la normativa europea sobre intercambio de información fiscal entre plataformas digitales y administraciones tributarias. No obstante, los particulares solo deberán tributar si obtienen una ganancia patrimonial.

Exención de determinadas ayudas públicas

Se declaran exentas de IRPF determinadas ayudas públicas destinadas a compensar daños personales o materiales causados por catástrofes naturales, como las derivadas de episodios de DANA, así como ayudas extraordinarias concedidas a empresas o autónomos afectados.

Nuevas herramientas y formas de pago

La Agencia Tributaria ha introducido nuevas funcionalidades para facilitar la gestión de la declaración:

Nuevas casillas para identificar autoliquidaciones rectificativas.

Posibilidad de pagar la declaración mediante Bizum o tarjeta bancaria.

Incorporación de asistentes virtuales y chat de ayuda para resolver dudas durante la campaña.

En conclusión, la tributación de IRPF en las nóminas constituye un proceso crucial tanto para los empleados como para las empresas. La retención mensual de un porcentaje del sueldo bruto, basado en diversos tramos salariales y circunstancias individuales, se traduce en un mecanismo anticipado para cubrir las obligaciones fiscales anuales.

💻 ¿Quieres conocer todas nuestras funcionalidades? ¿Quieres empezar el año fiscal de la mano de PayFit? Solicita una demostración gratuita con uno de nuestros expertos laborales.

Automatizamos la creación y gestión de las nóminas de tus empleados