🌸 ABRIL, CONTACTOS MIL

Este mes, tus contactos florecen en 500€ por cada empresa que nos presentes.

🎥 KEYNOTE DE PRODUCTO

Este mes, tus contactos florecen en 500€ por cada empresa que nos presentes.

Ana, directora administrativa de una empresa familiar de distribución, respira aliviada después de haber presentado el último modelo 303 trimestral del año. Tres semanas después, recibe un correo de su asesor fiscal: "Ana, no olvides que aún queda presentar el modelo 390. Necesitamos revisar todas las operaciones del año". Su alivio se va al recordar que la declaración anual del IVA requiere un repaso exhaustivo de todo lo declarado durante el año, y que cualquier inconsistencia podría atraer la atención de Hacienda.

¿Te resulta familiar esta situación? ¿O quizás eres de los que confunde el modelo 390 con una simple suma de los cuatro modelos 303 presentados durante el año? La declaración-resumen anual del IVA es uno de esos trámites fiscales que muchos empresarios y autónomos afrontan con incertidumbre, a pesar de su importancia para mantener una relación transparente con la Agencia Tributaria.

En un entorno empresarial donde cada error puede resultar caro, entender claramente qué información debe incluir este modelo y saber verificar su coherencia con las declaraciones trimestrales es muy relevante para evitar sanciones innecesarias. ¡Sigue leyendo y descubre todo lo que necesitas saber sobre el modelo 390!

El modelo 390 es la declaración-resumen anual del Impuesto sobre el Valor Añadido (IVA) que deben presentar los contribuyentes sujetos a este impuesto en España. Este documento consolida toda la información de las declaraciones trimestrales de IVA presentadas durante el año fiscal.

La presentación del modelo 390 AEAT tiene que hacerse durante los primeros 30 días naturales del mes de enero siguiente al año que se declara. Por ejemplo, el modelo 390 correspondiente al ejercicio 2024 deberá presentarse antes del 30 de enero de 2025.

Es importante destacar que este modelo no implica ningún pago adicional, ya que su función es meramente informativa, resumiendo las operaciones ya declaradas y liquidadas en los modelos trimestrales.

Modelo de nómina - Excel

Entonces, como hemos visto, el modelo 390 se trata de un documento informativo que consolida los datos de las cuatro declaraciones trimestrales (modelo 303) presentadas durante el año.

Este modelo se estructura en varios apartados que permiten a la Agencia Tributaria tener una visión global de la actividad del contribuyente en relación al IVA:

Identificación: Datos del declarante y periodo impositivo

Resultado liquidaciones: Resumen de las cuatro liquidaciones trimestrales

Operaciones realizadas: Desglose por tipos impositivos y regímenes especiales

Operaciones específicas: Exportaciones, importaciones, operaciones intracomunitarias

Actividades: Clasificación según los epígrafes del IAE

Información adicional: Prorratas, regularizaciones y otros ajustes

A diferencia de otros modelos tributarios, el 390 no genera una nueva obligación de pago, ya que las cuotas de IVA ya se han liquidado trimestralmente. Su función principal es de control fiscal, permitiendo a Hacienda verificar la coherencia de los datos declarados a lo largo del año.

Asimismo, el modelo 390 no es un trámite aislado, sino que forma parte de un ecosistema de obligaciones fiscales. Su correcta presentación está estrechamente relacionada con otras declaraciones como el modelo 303 de liquidación trimestral del IVA.

Entonces, para los autónomos y pequeñas empresas, es importante coordinar esta declaración con el modelo 130 de pagos fraccionados del IRPF y asegurarse de que la información sea coherente con la declarada en el modelo 036 de alta en el censo de empresarios.

La diferencia entre estos dos modelos es clara: mientras el modelo 303 es la declaración trimestral del IVA que se presenta cuatro veces al año (abril, julio, octubre y enero), el modelo 390 para qué sirve es precisamente para resumir anualmente toda la información contenida en esos cuatro modelos 303.

Las principales diferencias son:

Periodicidad: El 303 es trimestral, el 390 es anual.

Carácter: El 303 es una declaración-liquidación (es decir, que implica un pago), mientras que el 390 es informativo.

Contenido: El 390 incluye información adicional como el desglose por tipos impositivos, actividades y operaciones específicas que no se detallan en el 303.

Ambas declaraciones son complementarias y obligatorias para la mayoría de los contribuyentes del IVA, formando parte del sistema de control fiscal de la Agencia Tributaria.

Aunque la mayoría de contribuyentes del IVA deben presentar el modelo 390, existen algunas excepciones:

Contribuyentes que realizan exclusivamente actividades exentas (art. 20 LIVA)

Sujetos pasivos acogidos al régimen simplificado que además realizan arrendamiento de inmuebles urbanos

Contribuyentes que tributan exclusivamente en Canarias, Ceuta o Melilla

Sujetos pasivos que realizan exclusivamente operaciones no sujetas o exentas que no dan derecho a deducción

No presentar el modelo 390 AEAT en plazo podría llevar a recibir sanciones económicas significativas. La Agencia Tributaria considera esta omisión como una infracción tributaria, que puede ser sancionada con multas que oscilan desde los 200€ (sanción mínima) hasta el 20% de la cifra de las operaciones.

Además, la no presentación de este modelo puede llegar a desencadenar:

Requerimientos por parte de la AEAT

Mayor probabilidad de inspección fiscal

Imposibilidad de obtener certificados de estar al corriente con Hacienda

Dificultades para acceder a subvenciones o contratos públicos

Por lo tanto, es fundamental cumplir con esta obligación dentro del plazo que está establecido, incluso cuando la empresa no haya tenido actividad durante el ejercicio.

Así, la preparación y presentación del modelo 390 puede resultar compleja, especialmente para aquellas empresas con múltiples operaciones o diferentes tipos impositivos. En estos casos, utilizar un software especializado en gestión puede simplificar enormemente este proceso.

Las herramientas de gestión empresarial permiten:

Consolidar automáticamente la información de los modelos trimestrales

Verificar la coherencia entre las declaraciones trimestrales y el resumen anual

Generar alertas sobre los plazos de presentación

Minimizar errores en la transcripción de datos

Contar con un sistema que integre la gestión de nóminas con la gestión fiscal proporciona una visión completa de las obligaciones tributarias de la empresa, facilitando el cumplimiento normativo y evitando sanciones innecesarias. En este contexto, la gestión de nóminas que ofrece PayFit se traduce en una contabilidad más precisa, facilitando enormemente la preparación de declaraciones fiscales como el modelo 390, al garantizar que todos los datos relacionados con salarios, retenciones y cotizaciones estén correctamente registrados y clasificados.

💻 ¿Quieres conocer cómo es la gestión de nóminas con PayFit? ¡Solicita una demostración gratuita con uno de nuestros expertos laborales y…¡Descubre porqué más de 20.000 empresas forman parte de PayFit!

Modelo de nómina - Excel

El formulario fiscal modelo 216 para declarar los ingresos y retenciones de los no residentes en España.

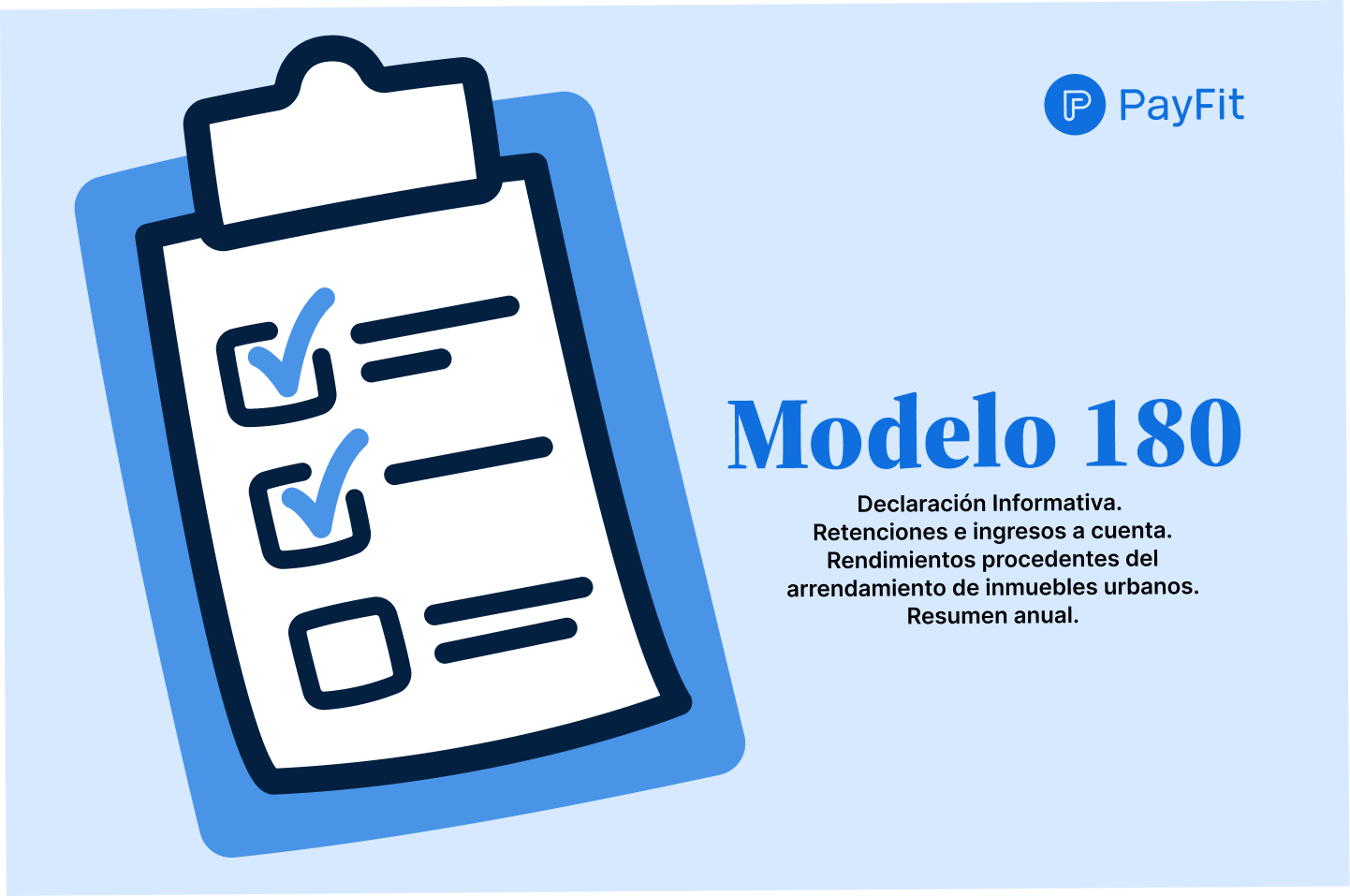

El modelo 180 es una declaración informativa para comunicar pagos e ingresos por alquileres urbanos a Hacienda cada año.

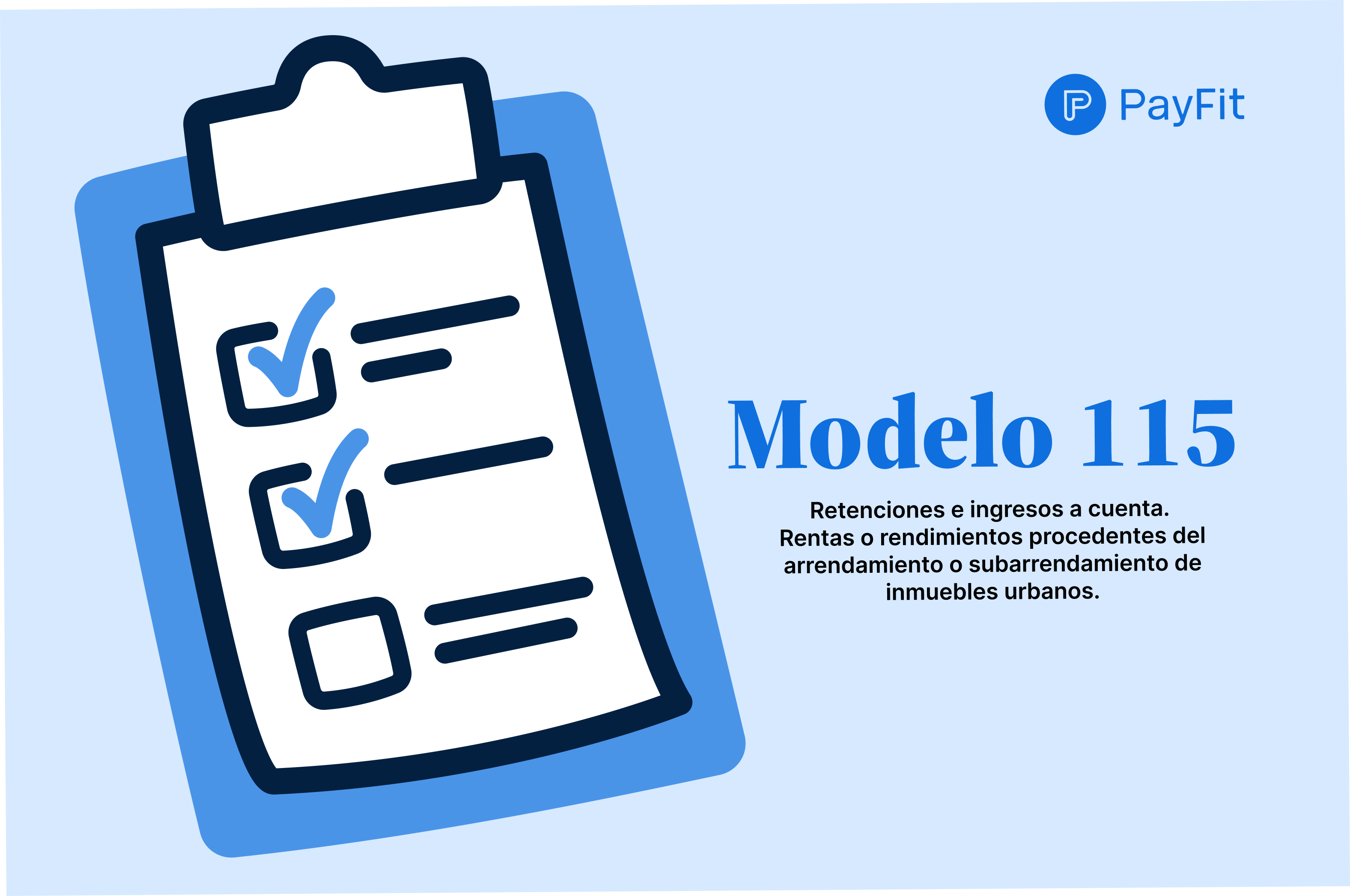

El modelo 115 es el formulario de la AEAT para declarar y pagar las retenciones IRPF por alquileres de inmuebles urbanos de empresas y autónomos.

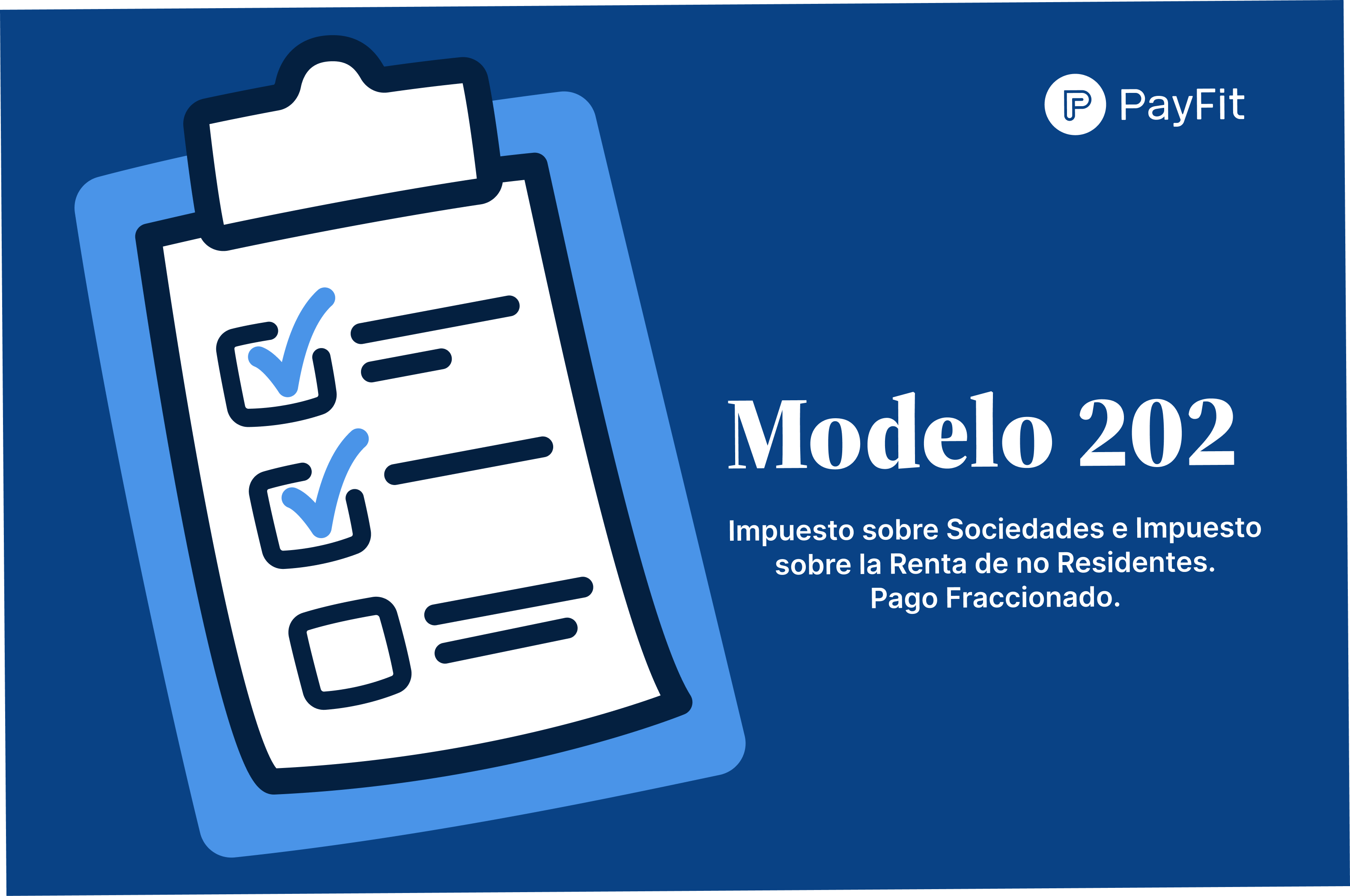

El modelo 202 es el formulario usado en España para declarar y pagar pagos fraccionados a cuenta del Impuesto sobre Sociedades tres veces al año.

El modelo 145 es un documento que recoge los datos personales y familiares del trabajador para calcular correctamente la retención de IRPF en nómina.

El modelo 347 es una declaración anual que informa a Hacienda sobre las operaciones realizadas con terceros.

Keynote - Invierno 2025

Las novedades de PayFit que cambian tu forma de gestionar las nóminas y los RR. HH.