Take back 80% of your time with smart payroll software

Enjoy effortless, accurate and stress-free payroll with cloud-based software that scales with your business.

10,000+ small and medium businesses trust PayFit

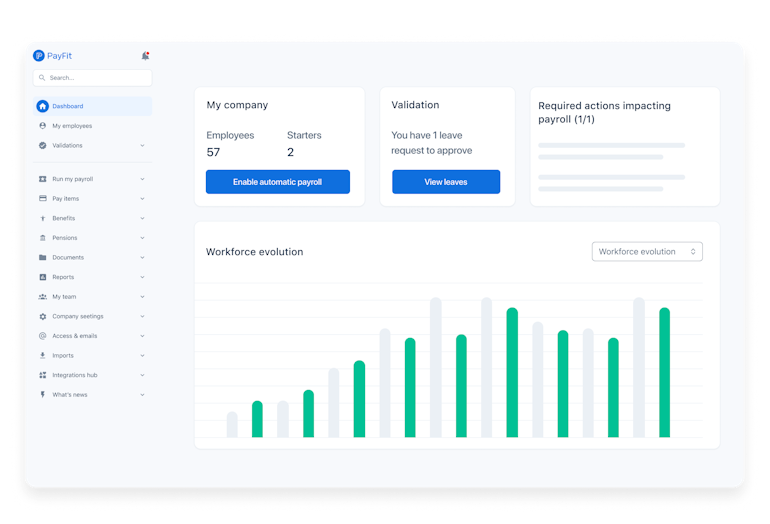

Manage and pay your people in just a few clicks

Leave spreadsheets and tedious calculations in the past. Say ‘yes’ to cloud-based payroll software that automates payments, HMRC submissions, P11ds and more.

Automated

We’ve taken the ‘complicated’ out of payroll. User-friendly workflows automate up to 90% of manual payroll tasks.

Real-time

With PayFit, any change is instant. Make salary changes or modify pay variables, and watch payslips update in real time.

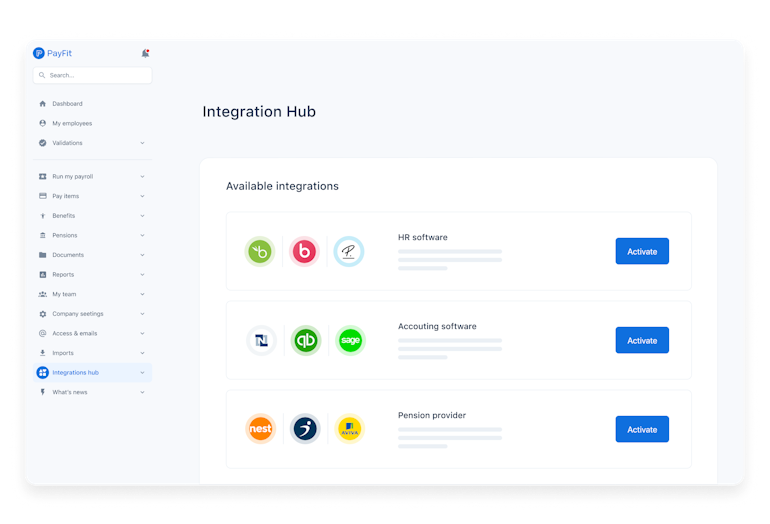

Integrated

Experience best-in-class integrations with leading HRIS like Personio and BambooHR so you can share data more seamlessly.

Integrate payroll & HR

Salary changes. Deduction calculations. Pension and RTI submissions. If it’s payroll-related, we’ve automated it.

No more double data entry. From accounting and HR software to leading pension providers, we sync with solutions across the board.

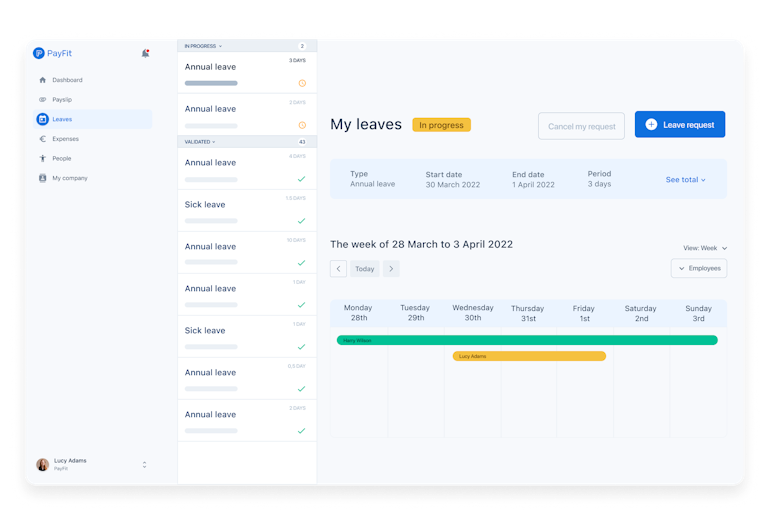

Easily manage leaves & absences. Record sick days and annual leave and watch payslips update in real time.

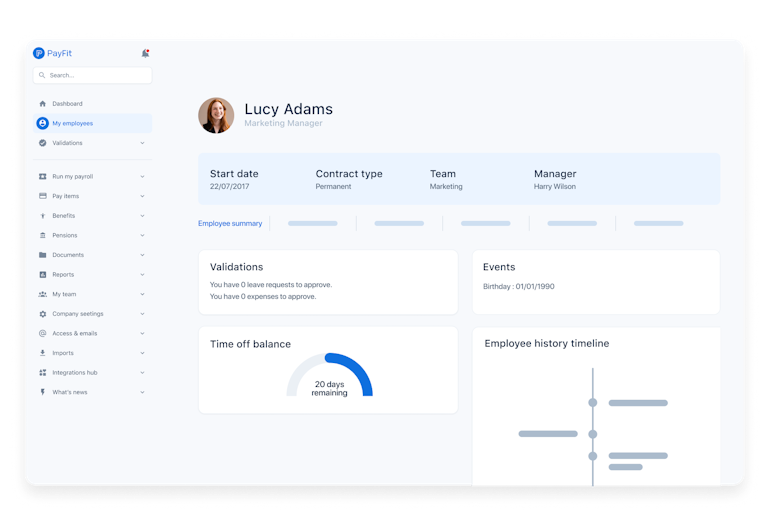

You can also make PayFit your all-in-one HR system. From onboarding to benefits, manage all HR processes in one place.

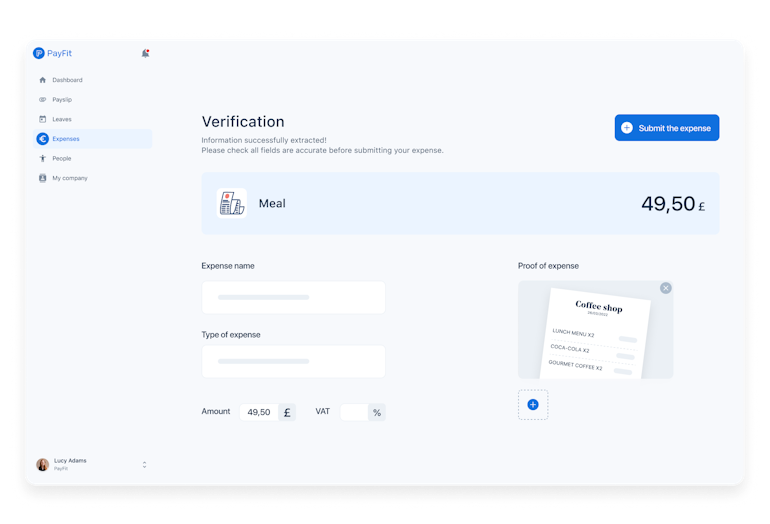

PayFit helps employees manage expenses efficiently. Enter expenses and watch your payslips update in real time.

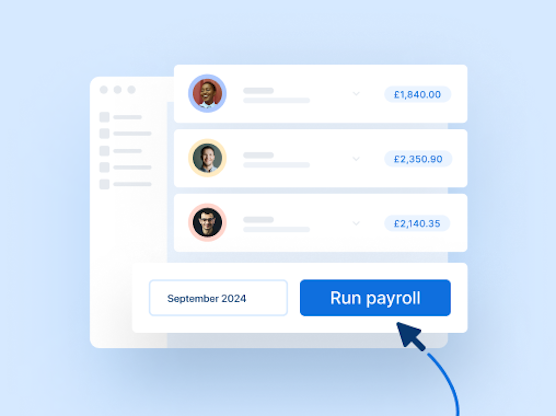

Run payroll in 5 simple steps

Say goodbye to fiddly spreadsheets. Our user-friendly Run My Payroll workflow makes running payroll oh so simple.

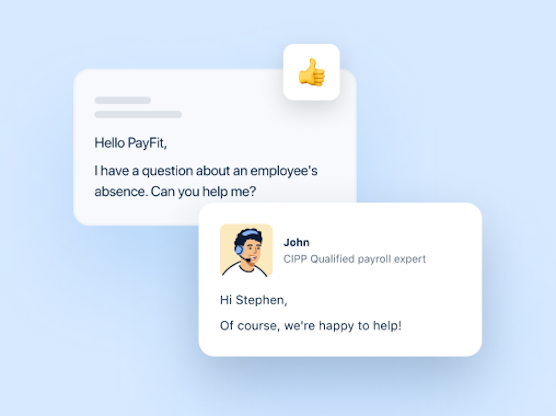

Talk to real payroll experts

We get it: payroll can be tricky. That's why our UK-based payroll professionals are always there to help. Our software is backed by real CIPP payroll experts - the best and brightest in UK payroll.

Integrate with our friends

Whether it’s HRIS, accounting software or a market-leading pension provider, we sync seamlessly with your existing tech stack. Plug and play with API keys or login information.

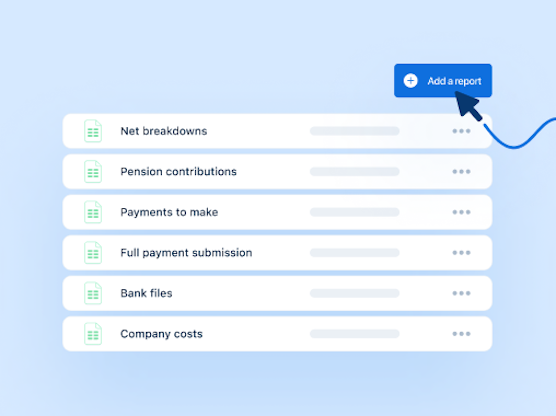

Get all the data you need

PayFit makes your payroll data more visible and accessible. Choose from hundreds of dimensions to build custom reports that source all the financial & HR data you need.

Discover why 10,000+ companies choose PayFit

Ready to transform your payroll?